Zagadnienia związane z podatkiem VAT są zawiłe, wymagają specjalistycznej wiedzy. Mechanizm naliczania podatku VAT, jego wysokość są zależne od konkretnej sytuacji m.in. od tego jaki towar, czy usługę sprzedajesz. Błędne rozliczenia mogą prowadzić do sankcji, które mogą być narzucone dodatkowo poza ustawowymi odsetkami.

W artykule wyjaśniamy, że błędy w rozliczeniu VAT, czy nieterminowe dokonanie rozliczenia powoduje konsekwencje. Mowa tu przede wszystkim o odsetkach (w podstawowym wymiarze wynoszą 13%, jednak mogą zostać obniżone lub podwyższone, w zależności od okoliczności), można też otrzymać grzywnę, której wysokość określona jest w Kodeksie karnym skarbowym. W przypadku udowodnienia uporczywości w niewpłacaniu VAT, podatnik musi liczyć się z poważnymi następstwami, którymi może być nie tylko kara grzywny, ale także pozbawienia wolności, a nawet obie te kary zastosowane łącznie.

W każdej dziedzinie życia następuje cyfryzacja, bardzo widoczne jest to także jeżeli chodzi o rozliczenie VAT. W tym wypadku zmiany nie obejmują rodzaju prowadzonej dokumentacji, tylko dotyczą sposobu przechowywania oraz przesyłania dokumentów. Rozliczenie podatku VAT wymaga przede wszystkim terminowości przy składaniu deklaracji JPK_V7 oraz dokładności przy jej tworzeniu. Przesłanie deklaracji zawierającej błędy, czy niezłożenie deklaracji w terminie, będzie generować odsetki albo sankcje.

Czym jest nieterminowe rozliczenie VAT?

Warto podkreślić, że każde opóźnienie w dokonaniu płatności podatku VAT, jest równoznaczne z powstaniem zaległości. O stanie takim mówimy, kiedy wynikająca z deklaracji JPK_V7 kwota, nie jest uiszczona do 25 dnia miesiąca, po miesiącu, którego dotyczy (np. do 25 listopada, opłacamy VAT za październik).

Konsekwencją braku terminowego opłacania VAT jest przede wszystkim konieczność zapłaty odsetek. Obowiązek samodzielnego obliczenia należnych odsetek, ciąży na każdym podatniku, u którego wystąpiło opóźnienie w zapłacie podatku, dzieje się to bez wezwania ze strony urzędu. Z konieczności tej zwolnione są tylko niewielkie należności — te, których wysokość nie przekroczyła 8,70 zł.

Osobnym pojęciem, które powinien poznać każdy podatnik, jest „uporczywe niewpłacanie podatku VAT”. Mowa tu o powtarzającym się i trwającym dłuższy okres czasu, uchylaniu się od terminowego uiszczania wpłat na poczet podatku (Dz. U. 2025.633 t.j. art. 57 par. 1.). Według zapisów kodeksu karno-skarbowego zachowanie, które można uznać za uporczywe niepłacenie podatków, może wiązać się z karą grzywny. Wysokość grzywny ustalana jest indywidualnie.

Od konieczności zapłaty grzywny sąd może odstąpić, jednak konieczne jest wpłacenie całości należnego podatku jeszcze przed wszczęciem postępowania (Dz. U. 2025.633 t.j. art. 57 par. 2.). Przestępstwo to może zostać ukarane grzywną w wysokości do 720 stawek dziennie, czy karą pozbawienia wolności do 3 lat, co ważne w określonych przypadkach, obie te kary mogą zostać zastosowane razem (Dz. U. 2025.633 t.j. art. 77 par. 1.).

Zastanawiasz się jak przygotować rozliczenia VAT? Skorzystaj z naszego kompleksowego poradnika!

Konsekwencje nieterminowej zapłaty VAT

Najbardziej podstawową konsekwencją braku dokonania wpłat podatku VAT jest konieczność zapłaty odsetek. Od 3 lipca 2025 roku wysokość odsetek od zaległości podatkowych wynosi 13%. Obniżona wartość odsetek wynosi 6,5%, a podwyższona 19,5% – odpowiednio są to 50% oraz 150% stawki ogólnej (Monitor Polski Dziennik Urzędowy Rzeczypospolitej Polskiej Warszawa 16.07.2025 r., Poz. 647). Wszystkie podane stawki odsetek obowiązują w stosunku rocznym.

Należy także pamiętać, że odsetki za zwłokę należy zaokrąglać do pełnych złotych. W przypadku kwoty niższej niż 50 groszy obniża się wartość wpłaty, w przypadku kwot zakończonych wyższą kwotą niż 50 groszy kwotę zaokrągla się „do góry” np. 126,02 zł należy wpłacić 126 zł, a w przypadku kwoty 126,80, należy wpłacić 127 zł. Wątpliwości w tym zakresie wyjaśnia Ordynacja podatkowa w art. 63 par.3.

Oprócz bazowej wysokości odsetek podatkowych w przypadku, kiedy w terminie nie późniejszym niż 6 miesięcy, podatnik złożył korektę deklaracji podatkowej, która była skuteczna, lub podatnik dokonał wpłaty zaległości w terminie 7 dni od czasu złożenia korekty, można zastosować obniżoną wysokość odsetek podatkowych.

Z tego przywileju nie mogą skorzystać podatnicy, do których dotarło zawiadomienie o wszczęciu kontroli podatkowej, czy w przypadku, kiedy korekta została złożona po doręczeniu upoważnienia, w którym mowa o przeprowadzeniu kontroli skarbowej, czy celnej.

W przypadku sytuacji m.in., kiedy mowa o zawyżeniu kwoty nadpłaty VAT, podatku akcyzowego, zaniżeniu wysokości zobowiązania, korekty złożonej po czynnościach kontrolnych, czy odebraniu zawiadomienia o wszczęciu kontroli, mówimy o konieczności wpłaty podwyższonej stawki odsetek za zwłokę (Dz.U.2025.111.t.j.). Odsetki za zwłokę i opłata prolongacyjna (Ordynacja podatkowa roz.6 Art 56, 56a, 56b). Jeżeli, w którymś momencie nie dopełniłeś swoich obowiązków, koniecznie zadbaj o to, by wyprowadzanie zaległości księgowych przywróciło porządek w dokumentacji.

Nieopłacenie składek ZUS i podatku w terminie — jakie są konsekwencje? Kliknij i przeczytaj!

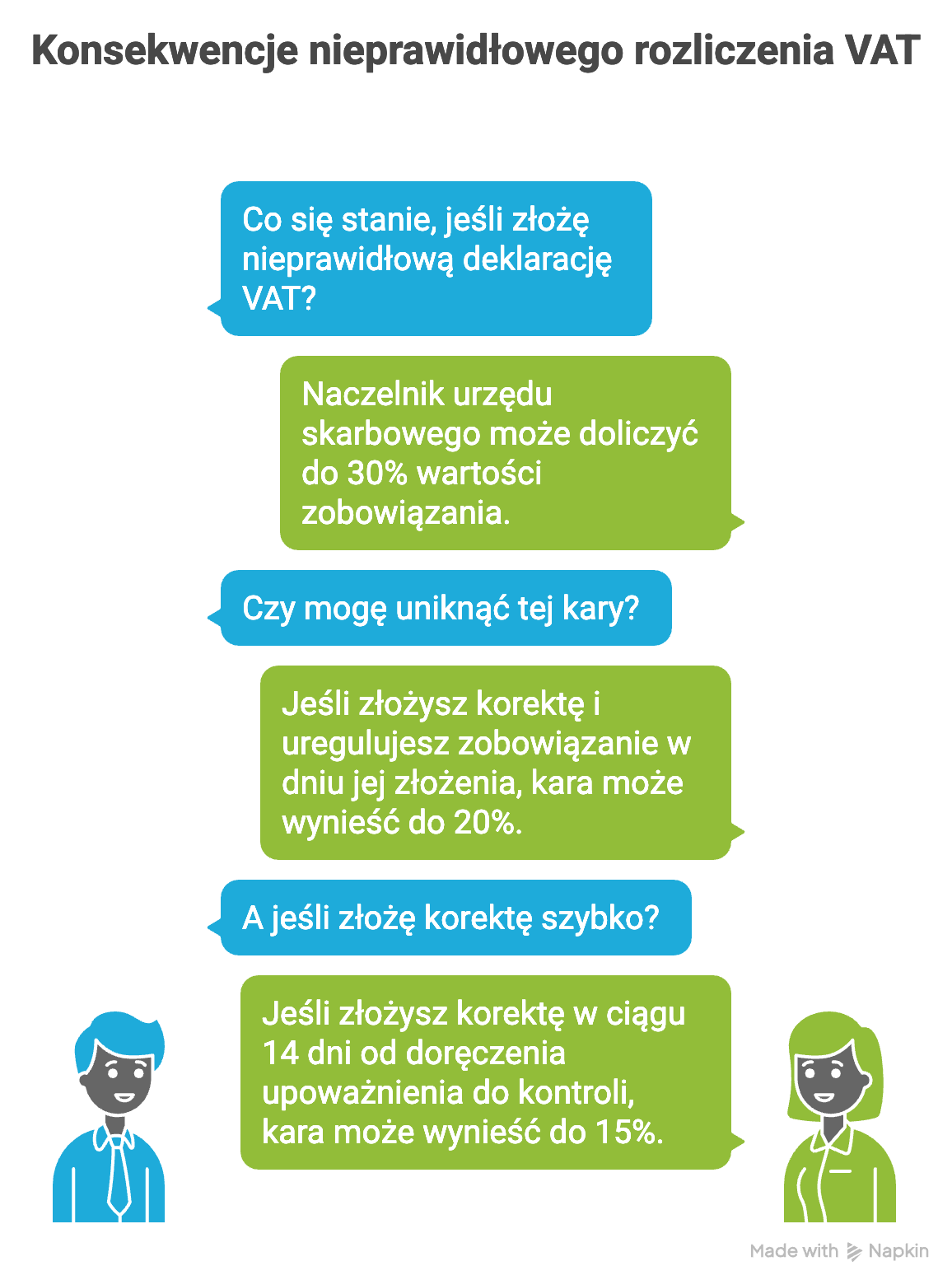

Błędy w deklaracji VAT – dodatkowe zobowiązanie 30 %/20 %

W przypadku nieprawidłowego złożenia deklaracji — rozliczenia podatkowego VAT, czyli m.in. wskazaniu w niej zbyt dużej kwoty nadpłaty, lub zaniżenia podatku należnego, czy całkowitego braku złożenia deklaracji, podatnik musi liczyć się z tym, że naczelnik właściwego urzędu skarbowego dla podatnika może dodatkowo do doliczyć do kwoty zobowiązania nawet 30% wartości.

W sytuacji, kiedy po zakończeniu takiej kontroli podatnik złożył korektę i w dniu jej złożenia uregulował swoje zobowiązanie wobec urzędu skarbowego, wysokość dodatkowego zobowiązania naliczonego przez naczelnika urzędu skarbowego może być niższa i wynosić do 20%, kwoty zaniżenia zobowiązania, czy zawyżenia zwrotu.

W przypadku złożenia korekty, czy deklaracji w okresie nie dłuższym niż 14 dni od chwili doręczenia upoważnienia przeprowadzenia do kontroli skarbowej, czy celnej, dodatkowa kwota doliczona do zobowiązania, może być jeszcze niższa (Dz.U. 2025.775 t.j. art.62 ust.4) – w takiej sytuacji wynosi do 15% wartości zobowiązania. W każdym z tych przypadków mowa o kwocie naliczonej do kwoty należnej wraz z ustawowymi odsetkami (Dz.U. 2025.775 t.j. art. 112b).

Kary karno-skarbowe: grzywny i przestępstwa

W przypadku konsekwencji dotyczących nieprawidłowości rozliczania VAT, a także błędów, jakie znajdują się w deklaracjach składanych do urzędu skarbowego, mowa o dwóch rodzajach następstw — grzywnie i karze pozbawienia wolności.

Nieprawidłowe rozliczenie podatku VAT, zawsze będzie obarczone karą, jednak jej waga zależna jest od czynu, jakiego dopuścił się podatnik. Zdecydowanie z poważniejszymi konsekwencjami będzie zmagać się ten, kto dokonał poważnego wykroczenia, tutaj mowa o przestępstwie skarbowym. W następstwie tych najpoważniejszych czynów, podatnik może otrzymać karę grzywny, a nawet pozbawienia lub ograniczenia wolności.

W przypadku przestępstwa skarbowego dane podatnika, po skazaniu znajdą się w Krajowym Rejestrze Karnym.

Dokonanie takiego wpisu ma duże znaczenie, niesie bowiem ograniczenie choćby w przypadku ubiegania się o niektóre stanowiska. Wykroczenia skarbowe, to następstwo czynu o zdecydowanie mniejszej wadze, tutaj najczęściej mowa o konsekwencjach w postaci grzywny pieniężnej. Przy klasyfikacji czynu brane są pod uwagę różne kryteria, m.in. waga czynu, jego powtarzalność, czy jego wartość (liczona w wielokrotności wartości minimalnego wynagrodzenia w danym roku).

Ogólny wymiar kary w przypadku grzywny to od 1/10 do dwudziestokrotnej wartości wynagrodzenia minimalnego. Co ważne, dokonując wymierzenia kary mieszczącej się w określonym przedziale, uwzględniane są indywidualne możliwości podatnika w jego opłaceniu — wysokość dochodu, czy sytuacja rodzinna. (Dz.U.2025.633 t.j. Art.48 par 1, par 4.)

Ulgi i możliwości uniknięcia kar

Trudności i kłopoty przedsiębiorcy w żadnym razie nie zwalniają go z obowiązków podatkowych. Najgorszym z możliwych rozwiązań jest niezłożenie deklaracji JPK_7, czy brak wpłaty należności podatkowych w terminie.

W ten sposób podatnik naraża się na konsekwencje, które mogą okazać się poważne. Może tu dojść do podejrzenia, że podatnik uporczywie nie wywiązywał się ze swoich obowiązków wobec skarbu państwa.

Mimo że, w ustawie uporczywość nie jest jednoznacznie zdefiniowana, za obowiązujące wyjaśnienie tego pojęcia przyjmuje się orzecznictwo w tej sprawie. Jak wskazano w Orzeczeniu Sądu Okręgowego w Toruniu z 2023 roku, sygnatura sprawy IX Ka 586/22. Na podstawie uzasadnienia tego wyroku za uporczywe niepłacenie podatku uznaje się utrzymujący się stan, kiedy „powstanie niezgodnego z prawem i trwające dłuższy czas, rozpoczęte w momencie niepłacenia podatku w określonym terminie, czasem mające charakter stały”.

Warto podkreślić, że w tym wyroku, podkreślono, że stan ten nie musi mieć charakteru wielorazowego, może to być zachowanie także jednorazowe, jednak długotrwałe. Chodzi tu o unikanie płacenia podatku niekoniecznie powtarzalne, ale też o takie, które trwa dłuższy czas. Tego typu zachowania cechują się uporczywością, dlatego w konsekwencji takiego postępowania można mówić o restrykcjach mających zastosowanie do 57 par.1 Kodeksu Karnego Skarbowego.

Przeczytaj jak zrobić szybko i sprawnie przelew podatkowy

Czynny żal

Ważnym pojęciem, z którym powinien zapoznać się każdy podatnik jest czynny żal. Każdy z nas może się pomylić, ze względu na różne okoliczności nie mieć możliwości złożenia dokumentów w określonym czasie np. podatnik znalazł się w szpitalu, miał wypadek.

Teoretycznie dla urzędu te okoliczności nie mają znaczenia, ponieważ podatnik zobowiązany jest przestrzegać terminu, jednak kiedy sam zorientuje się o swoim błędzie i do niego przyzna, może uniknąć konsekwencji. Czynny żal to nic innego jak właśnie samodzielne, dobrowolne przyznanie się do przestępstwa lub wykroczenia skarbowego. Złożenie takiego dokumentu może mieć formę osobistą, listowną, czy elektroniczną.

Czynny żal składa jednostka odpowiedzialna za popełnienie błędu niekoniecznie jest to podatnik osobiście, może to być np. biuro księgowe (https://www.biznes.gov.pl/pl/portal/ou73).

Podczas składania czynnego żalu ważne jest uzupełnienie go o dwa elementy, po pierwsze należy wyjaśnić okoliczności, przez które doszło do błędu, czy przeoczenia terminu. Po drugie, bardzo ważne jest także dopełnienie swoich obowiązków, czyli np. uiszczenie podatku należnego.

Nie w każdej sytuacji podatnik może skorzystać z czynnego żalu, ogólny zarys sytuacji, kiedy będzie to możliwe, a kiedy nie przedstawia zamieszczona grafika. Najważniejszymi z założeń, które uniemożliwiają skorzystanie z dobrowolnego przyznania się do naruszenia przepisów to celowe założenie grupy przestępczej w celu popełnienia przestępstwa skarbowego, czy namawianie innych do takiego czynu.

Głównym założeniem czynnego żalu jest samodzielne złożenie zawiadomienia o popełnieniu wykroczenia, czy przestępstwa przez samego siebie. Jest on więc skuteczny, jeżeli dokumenty będą złożone u naczelnika przed wszczęciem postępowania, kontroli, czy przed wezwaniem do wyjaśnienia wystosowanego przez urząd. Wyjątkiem jest tu sytuacja rozpoczęcia czynności przez urzędników skarbowych, jednak w ich wyniku nie doszło do pojawienia się podstaw, które spowodowałyby wszczęcie postępowania (https://www.biznes.gov.pl/pl/portal/ou73).

Konsekwencje błędów w ewidencji i „pustych faktur”

W konsekwencji nieprzestrzegania przepisów dotyczących wystawiania faktur, można mówić o bardzo poważnych sankcjach. Tutaj zastosowanie mogą mieć przepisy kodeksu karnego skarbowego, jak i kodeksu karnego (https://www.biznes.gov.pl/pl/portal/00228). Warto podkreślić, że za przestępstwa skarbowe podatnik może otrzymać nie tylko karę grzywny, ale także pozbawienia wolności.

To, jaką karę otrzyma podatnik, stanowi wypadkową wielu czynników m.in.: skali procederu, kwot, jakich dotyczyło przestępstwo, czy to, czy działanie to miało charakter jednorazowy, czy też się powtarzało.

Co do zasady nie ma tu gwarancji, że sąd wymierzy tylko jedną karę – grzywny albo pozbawienia wolności, obie mogą być zastosowane łącznie. Zdarza się w praktyce dość często, że wyrok sądu nakłada na podatnika karę pozbawienia wolności oraz grzywny.

Może tu być mowa o ogromnych kwotach, nawet 3000 stawek dziennych, za które według kodeksu karnego przyjmuje się kwotę z przedziału od 10 zł do 2000 zł – nie niższa niż 10 zł, nie wyższa niż 2000 zł. To, jaką kwotę uzna sąd za stawkę dzienną w danym przypadku, zależy od jego subiektywnej oceny sytuacji finansowej i rodzinnej podatnika (Kodeks Karny Art. 33. par. 3).

Odmowa wydania faktury, jej niewystawienie, wystawienie sfałszowanej, nierzetelnej faktury, czy nie przechowywanie dokumentów przez okres 5 lat, jest karane. Na wokandach wielu sądów w Polsce toczą się sprawy o wystawianie pustych faktur, czy posługiwanie się sfałszowanymi dokumentami, nawet jeżeli podatnik faktycznie nabył przedmiot, czy usługę. By zostać uwikłanym w cały przestępczy proceder, wystarczy, że jeden z podmiotów, będący częścią całego łańcucha dostaw, dopuści się tego czynu. Niestety nie musi to mieć bezpośredniego związku z nami, by przysporzyło sporo problemów. (https://www.biznes.gov.pl/pl/portal/00228).

Błędy będące wynikiem lekkomyślności, przypadku, nieumyślne nie mogą powodować odpowiedzialności karnej podatnika. (https://www.biznes.gov.pl/pl/portal/00228). Osoby, które nie działały z premedytacją, a dopuściły się zwykłej pomyłki, nie mogą odpowiadać jak przestępcy, ten zapis ma chronić uczciwych podatników, ponieważ każdemu może przydarzyć się błąd, czy pomyłka.

Kary grożące za popełnienie przestępstwa związanego z fakturami są dotkliwe, nawet w przypadku czynu jednorazowego, np. podrobienie faktury i wprowadzenie jej do obiegu jako prawdziwej, nawet jeden raz może skutkować karą pozbawienia wolności od pół roku do nawet 8 lat.

Wymiary kary – planowane znaczące zmiany w 2026 roku

Od 2026 roku ustawodawca planuje wprowadzić znaczące zmiany w ustawach Ordynacja podatkowa oraz Kodeks karny skarbowy. Ogólnie rzecz ujmując, wszystkie wprowadzane zmiany mają na celu uproszczenie wielu obowiązków podatkowych należących do podatnika.

Bardzo ważną zmianą, jaka ma być wprowadzona w 2026 roku jest ochrona zarówno podatnika jak i osób zajmujących się obsługą kadrowo-płacową. Chodzi tu o brak surowych kar za drobne, niezamierzone błędy. Złagodzenie sankcji ma obejmować przede wszystkim te błędy, które w ogólnym rozrachunku nie doprowadziły do uszczuplenia budżetu państwowego.

Poważne konsekwencje nadal zostaną utrzymane w przypadku przestępstw skarbowych, których zamiarem było działanie na szkodę Skarbu Państwowego. Uchylony ma zostać przepis, który nakładał nawet 100 tys. zł. kary grzywny za niezgłoszenie osoby zajmującej się odprowadzaniem oraz obliczaniem podatku. Chodziło tu o personalne zgłaszanie np. pracownika księgowości w firmie, co z praktycznego punktu widzenia było uciążliwe, biorąc pod uwagę zmiany kadrowe. (Projekt ustawy o zmianie ustawy Kodeks karny skarbowy i Ordynacja podatkowa z dn. 16 maja 2025).

Kompleksowa obsługa księgowa w przypadku działalności gospodarczej jest niezbędna. Nieprawidłowości w rozliczeniach z ZUS, czy urzędem skarbowym mogą przynieść wiele poważnych konsekwencji. Skorzystanie z usług Twojej księgowej zdejmuje z przedsiębiorcy ciężar związanych z tym obowiązków pozwalając skupić się na rozwoju swojej firmy.

FAQ

Nazywam się Magdalena Budniewska i jestem właścicielką biura rachunkowego Twoja Księgowa. Doświadczenie praktyczne zdobywałam od pierwszego roku studiów – w małych i dużych firmach. Ukończyłam studia licencjackie z Ekonomii na Akademii Finansów i Biznesu Vistula, a następnie magisterskie z Rachunkowości i Finansów na Uniwersytecie Warszawskim, kolejne kursy, godziny w ustawach, uzyskanie Certyfikatu Ministerstwa Finansów na usługowe prowadzenie ksiąg i rozpoczęcie procesu na uzyskanie tytułu Biegłego Rewidenta.