Czym jest inwentaryzacja? Jakie są etapy inwentaryzacji, metody inwentaryzacji i jej cele?

Prawidłowe przeprowadzenie i rozliczenie inwentaryzacji są kluczowym warunkiem do sporządzenia sprawozdania finansowego, które będzie przedstawiać rzetelny obraz sytuacji majątkowej i finansowej danej jednostki. Inwentaryzacja to proces rozumiany jako ogół czynności rachunkowych zmierzających do sporządzenia szczegółowego spisu składników majątku na określony dzień. Inwentaryzacja polega na ustaleniu stanu faktycznego składników majątku oraz wyjaśnieniu różnic pomiędzy stanem stwierdzonym po przeliczeniu a stanem, który wynika z ksiąg rachunkowych.

Spis treści

ToggleMetody inwentaryzacji

Zgodnie z art. 26 ust. 1 Ustawy o Rachunkowości, przedsiębiorstwa mają obowiązek przeprowadzania inwentaryzacji, aby zapewnić zgodność między stanem faktycznym a zapisami księgowymi.

Proces inwentaryzacji jest istotny w celu prawidłowego przedstawienia majątku firmy, a także weryfikacji jej zasobów, co ma kluczowe znaczenie dla prawidłowego sporządzania sprawozdań finansowych.

Ustawa przewiduje trzy podstawowe metody inwentaryzacyjne. Wybór jest zależny od charakteru firmy, jej zasobów oraz specyfiki działalności.

1. Metoda inwentaryzacji — spis z natury

Spis z natury – który obejmuje składniki aktywów, znajdujące się w jednostce lub poza nią, mające postać fizyczną.

Inwentaryzację tą metodą można zastosować w odniesieniu do:

- inwentaryzacji aktywów pieniężnych (z wyjątkiem zgromadzonych na rachunkach bankowych),

- inwentaryzacji papierów wartościowych,

- inwentaryzacji rzeczowych składników aktywów obrotowych,

- inwentaryzacji środków trwałych, z wyłączeniem gruntów i środków trwałych, do których dostęp jest utrudniony,

- inwentaryzacji maszyn i urządzeń wchodzących w skład środków trwałych w budowie.

Inwentaryzacja drogą spisu z natury dotyczy składników, które możemy zmierzyć lub policzyć. Głównym celem inwentaryzacji zapasów jest:

- ustalenie faktycznego stanu zapasów objętych oraz nieobjętych bieżącą ewidencją księgową (art. 17 ust. 2 pkt 4 UoR), co ma wpływ na sprawozdanie finansowe oraz wynik finansowy,

- ocena zgodności stanów rzeczywistych zapasów z widniejącymi w ewidencji księgowej oraz ujawnienie różnic np.: niedobory, szkody, nadwyżki,

- wyjaśnienie przyczyn powstania różnic i ich rozliczenie,

- ocena stanu jakościowego i gospodarczej przydatności zapasów,

- przeciwdziałanie nieprawidłowościom w gospodarce zapasami.

Zarówno przepisy prawa bilansowego, jak i prawa podatkowego uznają tę metodę za najważniejszą i zarazem podstawową. Co za tym idzie, jest ona najczęściej stosowaną metodą.

2. Metoda inwentaryzacji — potwierdzenie sald

Potwierdzenie sald – obejmuje stan (saldo) należności oraz zobowiązań. Inwentaryzacje drogą potwierdzenia sald z kontrahentem stosuje się m.in. do:

- aktywów finansowych, które zgromadzone są na rachunkach bankowych lub przechowywane przez inne jednostki,

- należności, pożyczki (z wyjątkiem spornych, wątpliwych i publicznoprawnych oraz rozrachunków z osobami fizycznymi, jeśli nie są jednostkami gospodarczymi i nie prowadzą ksiąg rachunkowych).

Metoda potwierdzenia sald polega na dwustronnym potwierdzeniu składników aktywów oraz pasywów pomiędzy kontrahentami, porównujemy stan wzajemnych należności i zobowiązań wynikających z ksiąg rachunkowych.

3. Metoda inwentaryzacji — porównanie danych w księgach rachunkowych z dokumentacją oraz weryfikacja realnej wartości wykazanych składników

Porównanie danych w księgach rachunkowych z dokumentacją oraz weryfikacja realnej wartości wykazanych składników – obejmuje składniki aktywów i pasywów, do których dostęp jest znacznie utrudniony, niedające się policzyć czy zmierzyć, bądź od których to działań ustawodawca zwalnia jednostki trwale lub na pewien czas. Inwentaryzacja drogą porównania danych w księgach rachunkowych stosowana jest w szczególności do:

- gruntów i środków trudno dostępnych,

- należności spornych i wątpliwych,

- należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych,

- należności i zobowiązań z tytułów publicznoprawnych,

- kapitałów własnych i funduszy,

- rozliczeń międzyokresowych biernych i czynnych,

- rezerw,

- innych składników niewymienionych wyżej, jeżeli przeprowadzenie ich spisu z natury lub uzgodnienie z uzasadnionych przyczyn nie było możliwe.

Powyższa metoda polega na porównywaniu stanu księgowego ujętego w ewidencji księgowej lub inwentarzowej z danymi w dokumentach źródłowych, rejestrach lub kartotekach operacyjnych. Stosowana jest w sytuacjach, gdy niemożliwym jest przeprowadzenie inwentaryzacji pozostałymi metodami albo w przypadku, gdy nie ma ustawowego obowiązku przeprowadzenia inwentaryzacji co roku.

Terminy z uwzględnieniem metod inwentaryzacji poszczególnych składników aktywów i pasywów przedstawia poniższa tabela.

INWENTARYZACJA DROGĄ SPISU Z NATURY | ||||||||||||

Ostatni dzień każdego roku obrotowego 31.12 b.r. | ||||||||||||

| ||||||||||||

Ostatni kwartał roku obrotowego od 1.10 b.r., do 15 dnia następnego roku | ||||||||||||

| ||||||||||||

Raz w roku (w dowolnym terminie) | ||||||||||||

| ||||||||||||

Raz w ciągu dwóch lat (w dowolnym terminie) | ||||||||||||

| ||||||||||||

Raz w ciągu czterech lat (w dowolnym terminie) | ||||||||||||

| ||||||||||||

INWENTARYZACJA DROGĄ UZYSKANIA POTWIERDZENIA SALDA | ||||||||||||

Ostatni dzień każdego roku obrotowego 31.12 b.r. | ||||||||||||

| ||||||||||||

Ostatni kwartał roku obrotowego od 1.10 b.r., do 15 dnia następnego roku | ||||||||||||

| ||||||||||||

INWENTARYZACJA DROGĄ WERYFIKACJI | ||||||||||||

Ostatni dzień każdego roku obrotowego 31.12 b.r. | ||||||||||||

|

Potrzebujesz pomocy przy inwentaryzacji? Nie wiesz, jaką metodę inwentaryzacji wybrać? Umów się na rozmowę z biurem księgowym — oferujemy pomoc przy inwentaryzacjach. Posiadamy wieloletnie doświadczenie. Czekamy na Twój kontakt!

3 Etapy inwentaryzacji

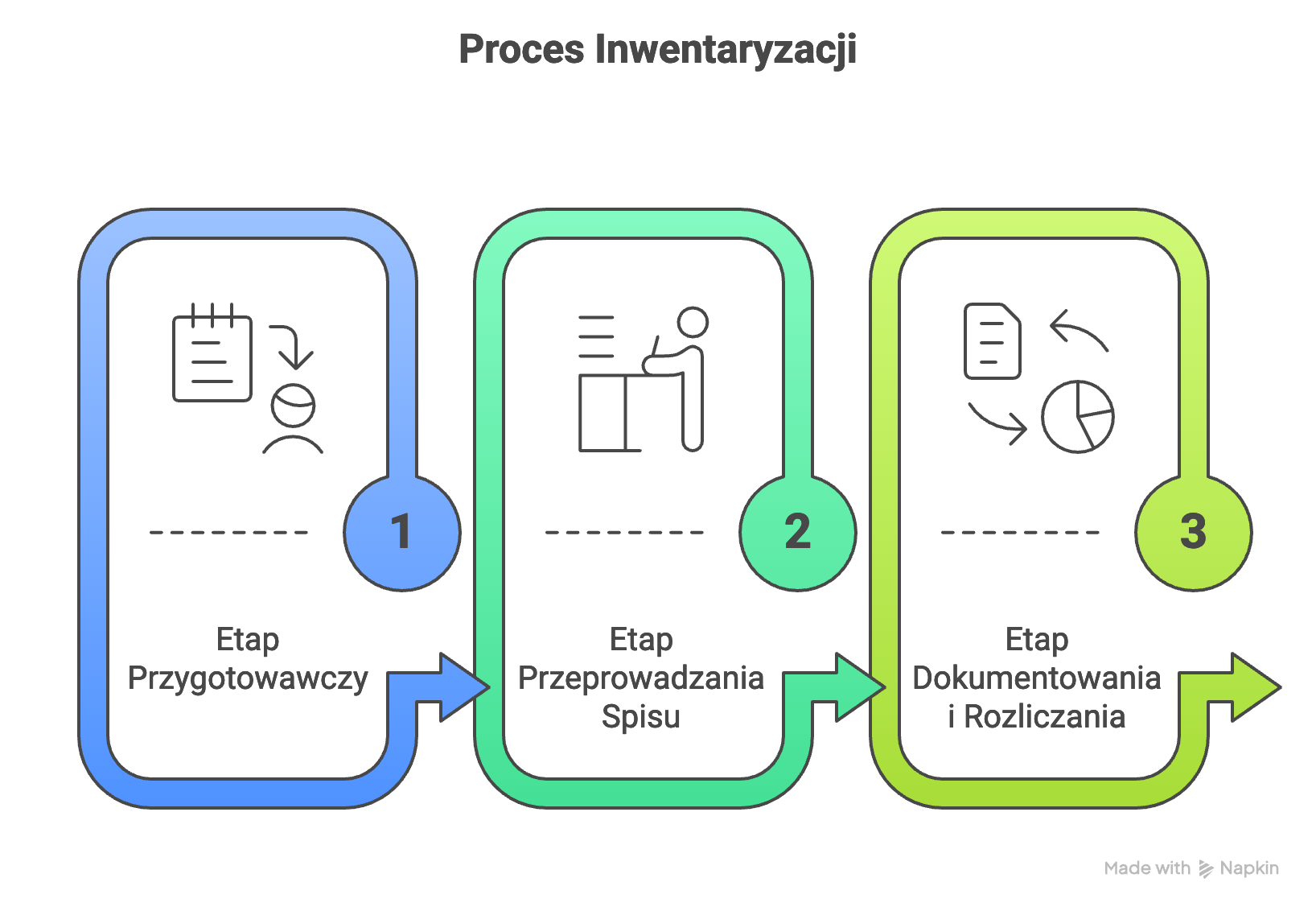

Czynności inwentaryzacyjne obejmują kilka etapów. Im większa firma, w której przeprowadzana jest inwentaryzacja, tym większych przygotowań wymaga.

Etapy przeprowadzenia inwentaryzacji obejmują trzy główne działania:

- etap przygotowawczy

- etap przeprowadzania spisu

- etap udokumentowania całego procesu i rozliczenia

Przygotowanie procesu inwentaryzacji obejmuje powołanie komisji, wśród której wyznacza się osoby odpowiedzialne. Im większa firma, w której planowane jest przeprowadzenie oceny realnego stanu majątku, tym proces planowania musi być dokładniejszy. Chodzi tu nie tylko o ustalenie harmonogramu prac, wskazanie tego, co podlega inwentaryzacji, ale stworzenie warunków sprzyjających np.konieczny może być brak możliwości wydawania towarów, czy przyjmowania dostaw na czas prac.

Samo przeprowadzenie inwentaryzacji składa się najczęściej ze spisu z natury, a także uzyskania sald – tego, w jakiej wysokości są należności i zobowiązania, a na koniec weryfikacja uzyskanych danych.

Ostatnim etapem przeprowadzania inwentaryzacji jest dokonanie porównania uzyskanych w trakcie spisów wyników, z danymi znajdującymi się w zapisach księgowych. Konieczne jest opracowanie protokołu, który zawiera wnioski oraz wskazuje na zaistniałe różnice między stanem faktycznym a zapisami w księgach. Wszystkie dokumenty muszą uzyskać akceptację i potwierdzenie u kierownika jednostki, po czym zostają przekazane do archiwizacji.

Kto musi przeprowadzić inwentaryzację?

Oczywiście nie każdy przedsiębiorca zmuszony jest do przeprowadzania inwentaryzacji. Dokładnie precyzuje to zapis rozporządzenia Ministra Finansów z 2003 roku o prowadzeniu księgi przychodów i rozchodów. Właśnie prowadzenie takiej księgi warunkuje przeprowadzenie remanentu.

Kolejnym koniecznym warunkiem jest prowadzenie działalności, w której na aktywa firmy składają się towary handlowe, materiały podstawowe i pomocnicze. W praktyce – wszystkie firmy handlujące i produkujące. Choć czasem zdarza się, że także firmy oferujące przede wszystkim usługi powinny przeprowadzić spis.

Na czym polega taka inwentaryzacja?

Firma w czasie produkcji niematerialnej może używać tak zwanych materiałów pomocniczych, które oddają swoje właściwości produktowi końcowemu. Wtedy także wymagana jest inwentaryzacja, choć oczywiście jest ona przeprowadzana w zawężonym zakresie dotyczącym jedynie tych materiałów.

Jaka jest kara za brak inwentaryzacji?

Odpowiedzialność za nieprzeprowadzenie inwentaryzacji w terminie lub w ogóle zaniechanie takiego obowiązku wynika wprost z zapisów Kodeksu Karnego Skarbowego.

Czytamy tam o karze grzywny nawet do 240 stawek dziennych, jeśli ktoś nierzetelnie prowadzi księgę wieczystą. Warto więc zadać sobie pytanie nie, czy przeprowadzać spis, ale na czym polega inwentaryzacja i jak zrobić ją rzetelnie. Właściwa odpowiedź pozwoli w spokoju prowadzić działalność nie narażając się na zbędne koszty.

Jeżeli potrzebujesz pomocy przy inwentaryzacji w firmie — skontaktuj się z Twoja Księgowa. Pomożemy Ci z każdym szczegółem inwentaryzacji w firmie!

FAQ

Co się robi podczas inwentaryzacji?

Podczas inwentaryzacji dąży się do ukazania prawdziwego obraz sytuacji majątkowej i finansowej firmy. Takie postępowanie ma na celu umożliwienie sporządzenia sprawozdania finansowego. W najprostszym ujęciu inwentaryzacja to proces, w którym w ujęciu liczbowym prezentuje się szczegółowy spis składników majątku firmy, na konkretny dzień. Najczęściej jest to ostatni dzień roku kalendarzowego

Co jeśli inwentaryzacja się nie zgadza?

Jeżeli w czasie przeprowadzania inwentaryzacji wykazane zostaną różnice, potocznie mówiąc inwentaryzacja się nie zgadza, wymaga to wyjaśnienia. Kiedy wartości ujmowane w księgach rachunkowych nie zgadzają się ze stanem faktycznym, konieczne może okazać się sporządzenie protokołu przez specjalnie do tego celu powołaną komisję. W takim dokumencie zawiera się różnice od stanu faktycznego, opis przyczyn ich powstania oraz sposoby na to, by je rozliczyć. Zapisy w protokole powinny być wyczerpujące, przede wszystkim chodzi o przyczyny, które spowodowały wystąpienie tych różnic - wyniknęły z uszkodzenia, czy błędów np. produkcyjnych. W przypadku wystąpienia niezgodności inwentaryzacji konsekwencje takiego stanu może ponieść osoba za to odpowiedzialna, jest to najczęściej kierownik. Konieczne wyjaśnienie wystąpienia niezgodności i przedstawienie sposobu ich rozliczenia wraz z powiązaniem do konkretnych pozycji z zapisami ujętymi w księgach rachunkowych.

Kto sprawdza inwentaryzację?

W większych firmach odpowiedzialność za przeprowadzenie inwentaryzacji spoczywa na kierowniku. To on odpowiada za powołanie do tego celu specjalnej komisji, także kierownik wskazuje tzw. kontrolera spisowego, czyli osobę, która jest odpowiedzialna za sprawdzenie poprawności spisu.

Czy pracodawca może zmusić do inwentaryzacji?

Jeżeli pracownik odpowiada za powierzone mu mienie - ponosi odpowiedzialność finansową, jest zobligowany do tego, by uczestniczyć w przeprowadzanej inwentaryzacji. Z tego obowiązku może go zwolnić jedynie poważna sytuacja, np. choroba, ale w takiej sytuacji powinien znaleźć zastępstwo.

Jak długo trwa inwentaryzacja?

Wszystko zależy od wielkości przedsiębiorstwa, którego dotyczy inwentaryzacja. Najczęściej fizyczna strona inwentaryzacji zajmuje kilka, czy kilkanaście godzin. Należy jednak pamiętać, że niezbędne jest odpowiednie przygotowanie do przeprowadzenia inwentaryzacji, a także dopełnienie wszystkich formalności w taki sposób, by nie wpływało to na codzienne funkcjonowanie firmy. Dlatego właśnie często inwentaryzacje przeprowadzane są w nocy, w godzinach, kiedy firma nie działa. Zalety takiego postępowania są dwutorowe - praca w firmie nie jest zakłócona, a same działania inwentaryzacyjne dzięki temu, że jest spokojnie przebiegają sprawniej.

Jakie są 3 formy inwentaryzacji?

- Spis z natury jest to rodzaj inwesnatryzajcki, który przeznaczony jest dla rzeczy policzalnych, mierzalnych. Jest to jedna z najbardziej podstawowych metod, która jest najczęściej stosowana w praktyce.

- Potwierdzenie sald najprościej ujmując metoda ta dotyczy kontrahentów, którzy obustronnie dokonują porównania zobowiązań i należności wzajemnych. Najczęściej tę metodę stosuje się w przypadku pożyczek, czy aktywów, które przechowywane są przez inne jednostki.

- Porównanie danych zawartych w księgach rachunkowych z dokumentacją, przy wzięciu pod uwagę realnej, bieżącej wartości składników, które zostały wykazane - metoda ta dotyczy składników majątku, które są trudno dostępne. Chodzi tutaj np. o grunty, należności, co do których toczone są spory, należności dotyczące osób, które nie prowadzą ksiąg.

Czy główny księgowy odpowiada za inwentaryzację?

Odpowiedzialność za prawidłowe przeprowadzenie inwentaryzacji rzeczowej spoczywa na kierowniku. Główny księgowy odpowiada za księgowe ujęcie inwentaryzacji - zapisy w księgach, ujęcie finansowe inwentaryzacji, jest to finansowa część inwentaryzacji. Odpowiedzialność głównego księgowego w procesie inwentaryzacji sprowadza się głównie do właściwego ujęcia wyników, jakie ustalono w wyniku przeprowadzenia inwentaryzacji rzeczowej.

Co nie podlega inwentaryzacji?

Istnieje wiele pozycji, które nie podlegają inwentaryzacji. Są to m.in. wartości natury niematerialnej i prawnej np. prawa autorskie. Nie są brane pod uwagę także koszty nietypowe, do jakich zalicza się np. marnotrawienie. W inwentaryzacji nie ujmuje się także powierzony innym jednostkom majątek np. w przypadku leasingu. W inwentaryzacji najczęściej nie ujmuje się także produktów o bardzo niskiej wartości, np. przybory biurowe jak: spinacze, długopisy, itp. Nie jest to jednak ogólna zasada, co do której odstępstwa mogą mieć uregulowanie w przepisach wewnętrznych firmy.

Co grozi za nie zrobienie inwentaryzacji?

Ustawa o rachunkowości jednoznacznie wskazuje, że niewypełnienie swoich obowiązków jako podatnika, czyli jej nieprawidłowe przeprowadzenie lub całkowite odstąpienie od tego obowiązku wiąże się z konsekwencjami. W przypadku braku przeprowadzenia inwentaryzacji, czy wypełnienie tego obowiązku w sposób niezgodny z przepisami, grozi kara grzywny, a w skrajnych przypadkach nawet pozbawienia wolności. Możliwe jest także zastosowanie obu tych kar jednocześnie. Ustawa z dnia 29.09.1994 r. o rachunkowości Art. 77, Dz.U.2023.120 t.j.

W przypadku konsekwencji ujętych w Kodeksie karno-skarbowym w najpoważniejszych przypadkach na osobę odpowiedzialną za przeprowadzenie inwentaryzacji może być nałożona kara grzywny, której wysokość może wynieść maksymalnie 240 stawek dziennych. Dz.U.2025.633 t.j.

Konsekwencje, jakie grożą za nieprzeprowadzenie inwentaryzacji, lub przeprowadzenie jej w niewłaściwy sposób zależne są też od tego, jakiej firmy to dotyczy. W przypadku inwentaryzacji w jednostce sektora publicznego w momencie odkrycia błędów w zakresie inwentaryzacji, czy zaniechania dopełnienia tego obowiązku, konsekwencje będą się różnić od tych stosowanych w sektorze prywatnym.(Dz.U.2025.1484 t.j. Art. 18. - Naruszenia w zakresie przeprowadzenia i rozliczenia inwentaryzacji oraz sprawozdawczości gromadzenia środków publicznych, Odpowiedzialność za naruszenie dyscypliny finansów publicznych). W tym wypadku mowa o naganie lub upomnieniu. Przepisy przewidują także odpowiedzialność finansową-w wysokości od 1/4 do trzykrotności wynagrodzenie osoby odpowiedzialnej za inwentaryzację. Do tego, za nieprawidłowe przeprowadzenie inwentaryzacji odpowiadający za nią może dostać zakaz w dyspozycji środkami publicznymi nawet na 5 lat. Ustawa z dn.29.09.1994 r. o rachunkowości, Dz. U. 1994 Nr 121 poz.591.

Jestem absolwentką Wydziału Nauk Ekonomicznych i Zarządzania na Uniwersytecie Mikołaja Kopernika w Toruniu. Moja przygoda z księgowością rozpoczęła się już w szkole średniej, a od września 2022 roku dołączyłam do zespołu Twoja Księgowa. Moim celem jest pomoc klientom w łatwym i prostym przejściu przez wszelkie formalności urzędowe. Jestem przekonana, że moje doświadczenie i wiedza pozwolą mi na skuteczne wsparcie klientów w zakresie księgowości. Liczę, że moje artykuły pozwolą Państwu swobodnie prowadzić swoje biznesy.