Na początek warto przypomnieć, czym jest skala podatkowa. To jedna z kilku form opodatkowania dostępnych dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą, a jedyna dla osób zatrudnionych na umowę o pracę, zlecenie czy dzieło. Skala podatkowa to najczęściej stosowana i podstawowa forma podatku dochodowego od osób fizycznych. Dochody firmy są automatycznie objęte tą formą opodatkowania, o ile nie wybierzesz innej.

Co ważne, informowanie urzędu skarbowego o jej wyborze nie jest konieczne. Jeśli inna forma opodatkowania okaże się korzystniejsza, możesz ją wskazać przy rejestracji firmy lub zmienić w kolejnym roku podatkowym. Decyzję można podjąć raz do roku, do 20. dnia miesiąca następującego po uzyskaniu pierwszego przychodu (najczęściej do 20 lutego). Należy pamiętać, by zmiany dokonać w odpowiednim terminie i poinformować urząd skarbowy.

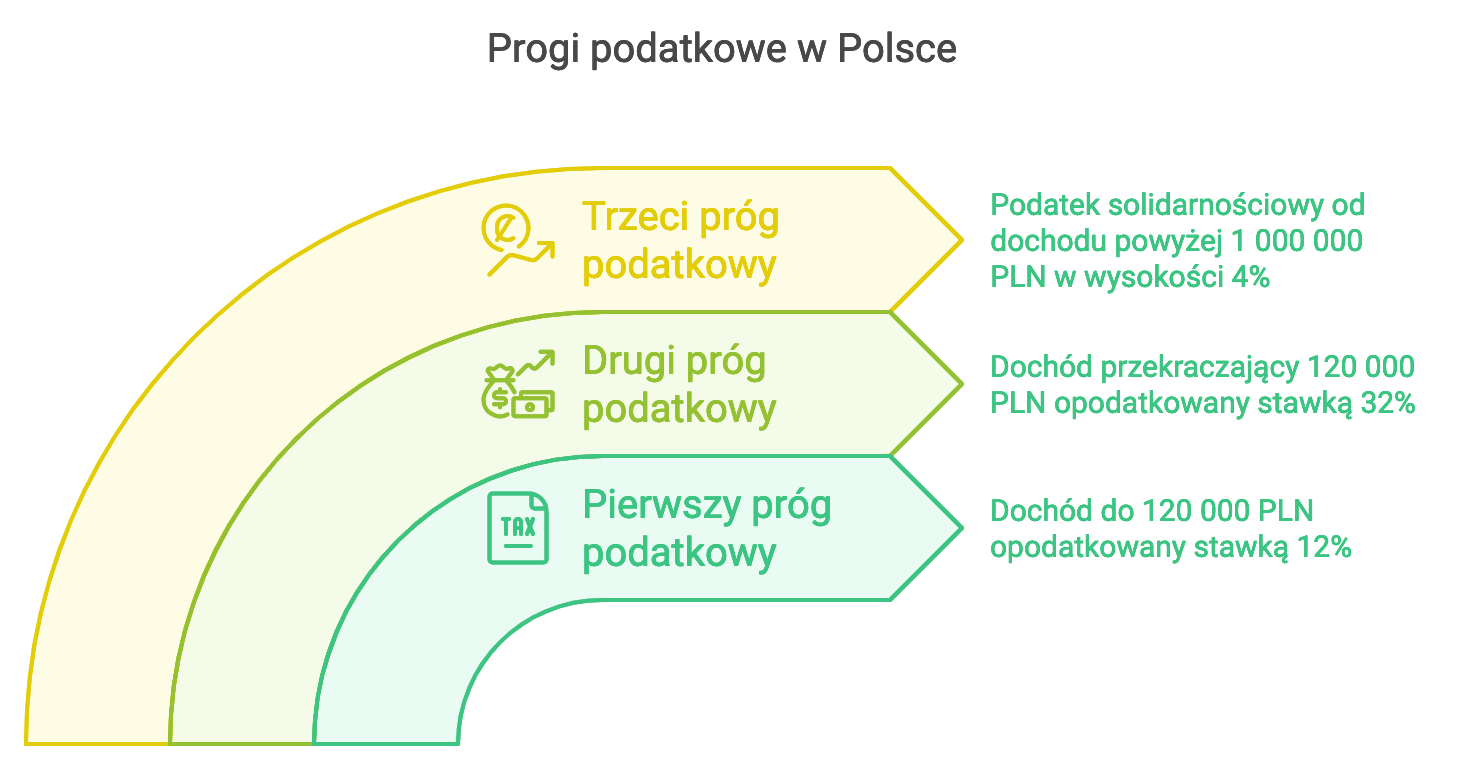

Co to jest próg podatkowy? Ile jest progów podatkowych w 2024 roku?

Próg podatkowy to ustalona granica dochodów, od której uzależniona jest stawka podatku dochodowego. W przypadku przedsiębiorców rozliczających się na zasadach ogólnych, próg ten decyduje o wysokości podatku, jaką należy odprowadzić do urzędu skarbowego.

Znajomość progów podatkowych i ich wysokości jest kluczowa dla przedsiębiorców, ponieważ pomaga planować wydatki i szacować obciążenia podatkowe. Jeśli przedsiębiorca przekracza pierwszy próg podatkowy, musi być przygotowany na zwiększoną stawkę podatku od nadwyżki dochodu.

Pierwszy próg podatkowy

Pierwszy próg podatkowy: jeśli dochód nie przekracza 120 000 zł, stawka podatku wynosi 12%.Aby prawidłowo obliczyć podatek należy oprócz dochodów z działalności dodać również dochód z umowy o pracę/zlecenie/dzieło/renty/emerytury/etc. uzyskane w danym roku.

Należy też uwzględnić kwotę wolną od podatku — czyli 30 000 zł Zatem realnie płacimy 12% podatku od 90 000 zł.

Drugi próg podatkowy

Drugi próg podatkowy zaczyna się, gdy dochód przekroczy ustalony limit (120 000 zł rocznie). W takim przypadku nadwyżka powyżej tego progu opodatkowana jest wyższą stawką – obecnie wynoszącą 32%.

Jest to sposób na proporcjonalne obciążenie podatkowe osób o wyższych dochodach, aby zapobiec nadmiernemu obciążeniu tych o niższych przychodach.

Trzeci próg podatkowy

Jest też trzeci próg podatkowy, o którym się rzadko mówi. Jest to tzw. danina solidarnościowa i wynosi 4%. Jest to dodatkowy podatek, oprócz tego, który jest pobierany zgodnie z I i II progiem.

Oblicza się go od nadwyżki ponad 1 000 000,00 zł i nie wykazuje się go na standardowych deklaracjach PIT-37/28 czy PIT-36/L, które możemy spotkać przy rozliczaniu działalności gospodarczej czy umowy o pracę.

Kwotę podatku deklarujemy na formularzu DSF-1 i składamy do 30 kwietnia tak jak standardowe deklaracje PIT.

Jak obliczyć zaliczkę na podatek dochodowy?

Aby obliczyć zaliczkę na podatek dochodowy, należy określić wszystkie swoje dochody tj. z prowadzonej działalności gospodarczej, z zawartych umów o pracę czy zlecenie, ale też działalności nierejestrowanej oraz rent i zasiłków.

Dla przedsiębiorców może to być podsumowanie KPIR (Książka Przychodów i Rozchodów), a w przypadku pracowników jest to dochód z formularza PIT-11 przekazanego przez pracodawcę. Podsumowane w ten sposób pieniądze stają się dochodem podlegającym opodatkowaniu.

Należy wziąć pod uwagę składki na ZUS, które nie zostały uregulowane lub wręcz przeciwnie zostały opłacone. Tylko te opłacone mogą mieć wpływ na obliczenie podatku. Składki na ubezpieczenia społeczne traktujemy podobnie jak koszt i pomniejszają nam dochód do opodatkowania. Składki na ubezpieczenie zdrowotne niestety nie mogą być jakkolwiek odliczone.

W zależności od Twojej sytuacji możesz dokonywać określonych rodzajów odliczeń, ale uważaj, ponieważ niektóre są pobierane z Twojego dochodu, inne z podatków. Możesz rozliczać się samotnie, z małżonkiem, dzieckiem etc., a także odliczać różnego rodzaju ulgi np. (dzieci/termomodernizacyjna/rehabilitacyjna/inne).

To dosyć proste jak już znasz swoją podstawę do opodatkowania.

Od 0,00 zł do 30 000 zł nie ma podatku

Od 30 000,01 zł do 120 000,00 zł – 12%

Od 120 000,01 zł w górę – 32%

Dodatkowo od nadwyżki ponad 1 000 000,00 zł obliczamy podatek 4% i wykazujemy na deklaracji DSF-1.

Skala podatkowa w 2024 – pamiętaj o niej!

Pamiętaj, aby być świadomym progów podatkowych i odpowiednio przygotować się na ewentualne zmiany w swoim zobowiązaniu podatkowym. Wiedz, że odpowiednie planowanie podatkowe może pomóc Ci zminimalizować obciążenia podatkowe i lepiej zarządzać swoimi finansami.

Jeśli potrzebujesz wsparcia w obliczaniu zaliczek na podatek dochodowy lub w innych kwestiach związanych z rozliczeniami podatkowymi, jesteśmy tu, aby Ci pomóc! Dzięki naszej wiedzy i doświadczeniu możemy zaoferować profesjonalne doradztwo podatkowe, które pomoże Ci skutecznie zarządzać swoimi finansami.

Skontaktuj się i porozmawiajmy o księgowości w Twojej firmie!

Nazywam się Magdalena Budniewska i jestem właścicielką biura rachunkowego Twoja Księgowa. Doświadczenie praktyczne zdobywałam od pierwszego roku studiów – w małych i dużych firmach. Ukończyłam studia licencjackie z Ekonomii na Akademii Finansów i Biznesu Vistula, a następnie magisterskie z Rachunkowości i Finansów na Uniwersytecie Warszawskim, kolejne kursy, godziny w ustawach, uzyskanie Certyfikatu Ministerstwa Finansów na usługowe prowadzenie ksiąg i rozpoczęcie procesu na uzyskanie tytułu Biegłego Rewidenta.