Czym właściwie jest KSeF?! Krajowy System e-Faktur wprowadza rewolucję w wystawianiu faktur. Po kilku zmianach od kwietnia 2026 roku obowiązek wystawiania faktur KSeF będzie ciążył już na większości przedsiębiorców. Wprowadzenie systemu ma na celu ujednolicenie dokumentacji, zapobieganie gospodarczej działalności przestępczej, ale także ma pomóc unikać błędów i pomyłek podczas wystawiania faktur, czy skrócić czas oczekiwania na zwrot VAT. Wszyscy przedsiębiorcy powinni przygotować swoją firmę na nadchodzące w tym zakresie zmiany.

Czym tak właściwie jest KSeF?

Każdy przedsiębiorca powinien znać odpowiedź na pytanie, co to jest KSeF. Krajowy System e-Faktur (KSeF) to miejsce, w którym przedsiębiorcy będą musieli wystawiać faktury.

To od kiedy KSeF będzie obowiązkowy, zależne jest od tego, do której grupy podmiotów zalicza się Twoja firma.

- Od 1 lutego 2026 roku obowiązek ten obejmie największe podmioty gospodarcze – te, których sprzedaż licząc razem z podatkiem w 2024 roku, wyniosła więcej niż 200 mln zł.

- Z dniem 1 kwietnia 2026 z Krajowego Systemu e-Faktur będzie zobowiązany korzystać już każdy przedsiębiorca, poza tymi najmniejszymi.

- Ci których dochody firmy nie przekraczają 10 tys zł. miesięcznie, w tym wypadku obowiązek dołączenia do KSeF może zostać przesunięty na 1 stycznia 2027.

Pamiętaj jednak, że każdy pierwszy miesiąc, w którym wartość sprzedaży przekroczy 10 tys zł., obliguje do dołączenia do KSeF, nawet jeżeli w kolejnych miesiącach nie przekroczy już tej granicznej kwoty, będziesz zobowiązany do dalszego wystawiania faktur w KSeF. (https://ksef.podatki.gov.pl//ponizej-10-000-zl/)

Faktury w wersji papierowej i PDF odchodzą do lamusa. Oczywiście w określonych przypadkach nadal będą funkcjonowały (np. w przypadku kontrahentów zagranicznych, czy jako faktury wewnętrzne), jednak ich użyteczność będzie bardzo ograniczona.

Wraz z wejściem zmian, długości ulega też okres przechowywania dokumentacji. W wersji papierowej dokumenty należało przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym następował termin ich zapłaty (Dz.U.2025.775 t.j. art. 112). W przypadku faktur wystawionych w KSeF ustawodawca podwoił ten termin — system przechowuje faktury przez 10 lat (Dz.U.2025.775 t.j. art. 112aa).

Wprowadzenie KSeF miało przesuwany termin wejścia w życie, ze względu na skalę działania całego systemu, musi on być dopracowany i gotowy na obsługiwanie jednocześnie milionów faktur. Całe oprogramowanie musi zapewnić wszystkim użytkownikom płynną, ciągłą pracę, co przy tak masowym systemie jest trudne. Dzięki temu podatnicy otrzymali więcej czasu na to, żeby przygotować się do wdrożenia zmian.

Obowiązek przystąpienia do systemu e-fakturowania został podzielony na dwa główne terminy (licząc najmniejszych przedsiębiorców nawet na trzy), co pozwoli ministerstwu na sprawdzenie funkcjonowania narzędzia w praktyce, najpierw przy mniejszej liczbie podatników.

Ustawodawca zapewnił darmową aplikację do KSeF — możesz ją pobrać na urządzenie mobilne bez względu na to, czy pracujesz na iOS, czy androidzie, znajdziesz w sklepie play i App Store pod nazwą „KSeF”. Dostępna jest także wersja na komputer. Obecnie dostępna jest wersja testowa, od 3 listopada 2025, a aplikacja na urządzenia mobilne dostępna będzie od 01.02.2026. Taka data dla wielu osób była zaskakująca, jednak postępowanie to było celowe — początek roku jest czasem podejmowania wielu decyzji oraz sporządzania dokumentów zamykających rok ubiegły, dlatego wprowadzenie KSeF przełożono na luty. (https://ksef.podatki.gov.pl//pytania-i-odpowiedzi-ksef-20/)

Należy podkreślić, że darmowa, rządowa aplikacja oferuje jedynie podstawową funkcjonalność. Nie znajdziesz tam np. powiadomień o wystawieniu faktury. Żeby skorzystać z tego typu udogodnień, będzie trzeba pobrać komercyjne, płatne wersje aplikacji. Płacąc za oprogramowanie, możemy dodatkowo uzyskać możliwość pobierania raportów, integrację z magazynami, a w niektórych przypadkach wsparcie informatyczne, które ma pomóc firmom wdrożyć nowe rozwiązania.

Dlaczego wprowadzono KSeF?

Wprowadzenie KSeF ma przynieść dwutorowe korzyści. Chodzi tutaj o zabezpieczenie interesu państwa, jak i podatników. Przede wszystkim wprowadzenie takich zmian ma zapewnić większą przejrzystość w dokumentacji, co będzie sprzyjało uproszczeniu procesów kontrolnych. Przesyłanie wszystkich dokumentów przez KSeF, usprawni też przepływ informacji między podatnikiem a urzędem. Cały obrót gospodarczy dzięki temu jest bardziej transparentny. Znacznie łatwiej będzie wychwycić błędy. Konieczność wprowadzenia każdej wystawionej faktury do systemu ma też na celu ograniczenie wyłudzeń VAT.

Jeżeli chodzi o podatnika, wprowadzenie systemu ma na celu zminimalizowania błędów, pomyłek podczas wystawiania dokumentów. Zautomatyzowanie całego systemu ma na celu przyśpieszenie relacji podatnika z urzędem. Najbardziej odczuwalne to będzie przy oczekiwaniu podatników na zwrot z podatku VAT – okres ten ma być skrócony z 60 do 40 dni. (https://ksef.podatki.gov.pl//pytania-i-odpowiedzi-ksef-20/)

Dla urzędników nie ma znaczenia, czy przedsiębiorca potrafi obsługiwać komputer, ani to, czy ma dostęp do internetu. Do KSeF zobowiązany jest przystąpić każdy przedsiębiorca wystawiający faktury. Dla osób, które nie posiadają komputera, czy mają problem z jego obsługą, stworzono możliwość nadania uprawnień osobie trzeciej np. księgowej, która może dopełnić formalności w jego imieniu. W żadnym razie brak umiejętności informatycznych, czy dostępu do internetu nie zwalnia z obowiązku wystawiania faktur w KSeF.

Zakres obowiązku – kto musi korzystać z KSeF, a kto jest wyłączony?

Najogólniej system e-faktur, stworzony został dla wszystkich przedsiębiorców, jednak ministerstwo wskazuje cały katalog, w którym obowiązek wystawiania e-faktur nie obejmuje podatników w określonych przypadkach. Do najczęściej spotykanych zaliczyć można m.in. faktury pro-forma (mimo mylącej nazwy dokument ten w rozumieniu prawnym nie jest fakturą, a jedynie swego rodzaju ofertą handlową, wyceną), wewnętrzne faktury, noty uznaniowe oraz obciążeniowe. Noty korygujące od 1 lutego 2026 nie będą już wystawiane w żadnej formie. (https://ksef.podatki.gov.pl/informacje-ogolne-ksef-20/zakres-obowiazkowego-ksef/)

Nie dla wszystkich KSeF jest obowiązkowy. Przedsiębiorcy, którzy nie mają stałego miejsca prowadzenia działalności gospodarczej w Polsce, nie mają siedziby w Polsce, nie będą podlegali obowiązkowi wystawiania faktur w KSeF.

Podobnie w przypadku przedsiębiorców, którzy nie mają siedziby, ale mają stałe miejsce prowadzenia działalności na terytorium Polski, jednak nie ma to związku ze świadczeniem przez nich usług, tych podmiotów także obowiązek KSeF nie będzie obejmował.

E- faktury KSeF nie będą dotyczyły też podatników, którzy korzystają w swojej działalności z procedur szczególnych, przeznaczonych dla m.in.: podmiotów zagranicznych, które zarejestrowane są, w szczególnej procedurze rozliczania VAT, przeznaczonej dla okazjonalnego przewozu osób, czy dla podmiotów korzystających ze szczególnych procedur dla sprzedaży importowanych towarów odbywających się na odległość. (https://www.biznes.gov.pl/pl/portal/004651#4)

Przedsiębiorcy wystawiający faktury dla osób fizycznych, które nie prowadzą działalności gospodarczej, także nie będą musieli korzystać z e-faktury KSeF. W tym zakresie będzie obowiązywała dobrowolność. (https://ksef.podatki.gov.pl//konsumenci-i-osoby-fizyczne/)

W przyszłości ma być opublikowane rozporządzenie wydane przez Ministra Finansów i Gospodarki, w którym mają być wyszczególnione konkretne przypadki, w których korzystanie z KSeF nie będzie obowiązkowe. (https://www.biznes.gov.pl/pl/portal/004651#4)

Wystawianie faktur jest nierozerwalnie związane z koniecznością przygotowania rozliczeń. Jak przygotować rozliczenie VAT w spółce? Sprawdź w naszym kompleksowym przewodniku!

Jak działa system – procedura wystawiania e‑faktury

Pytanie, jak działa KSeF, zadaje sobie obecnie bardzo wielu przedsiębiorców. Faktura KSeF, inaczej faktura ustrukturyzowana, to dokument powstający w Krajowym Systemie e-Faktur. Dokument ma format XML, a jego wygląd, strukturę i niezbędne elementy określa ustawa (Ustawa z dnia 16 czerwca 2023 r. o zmianie ustawy o podatku od towarów i usług. (Dz. U. z 2023 r. poz. 1598, art. 106e)

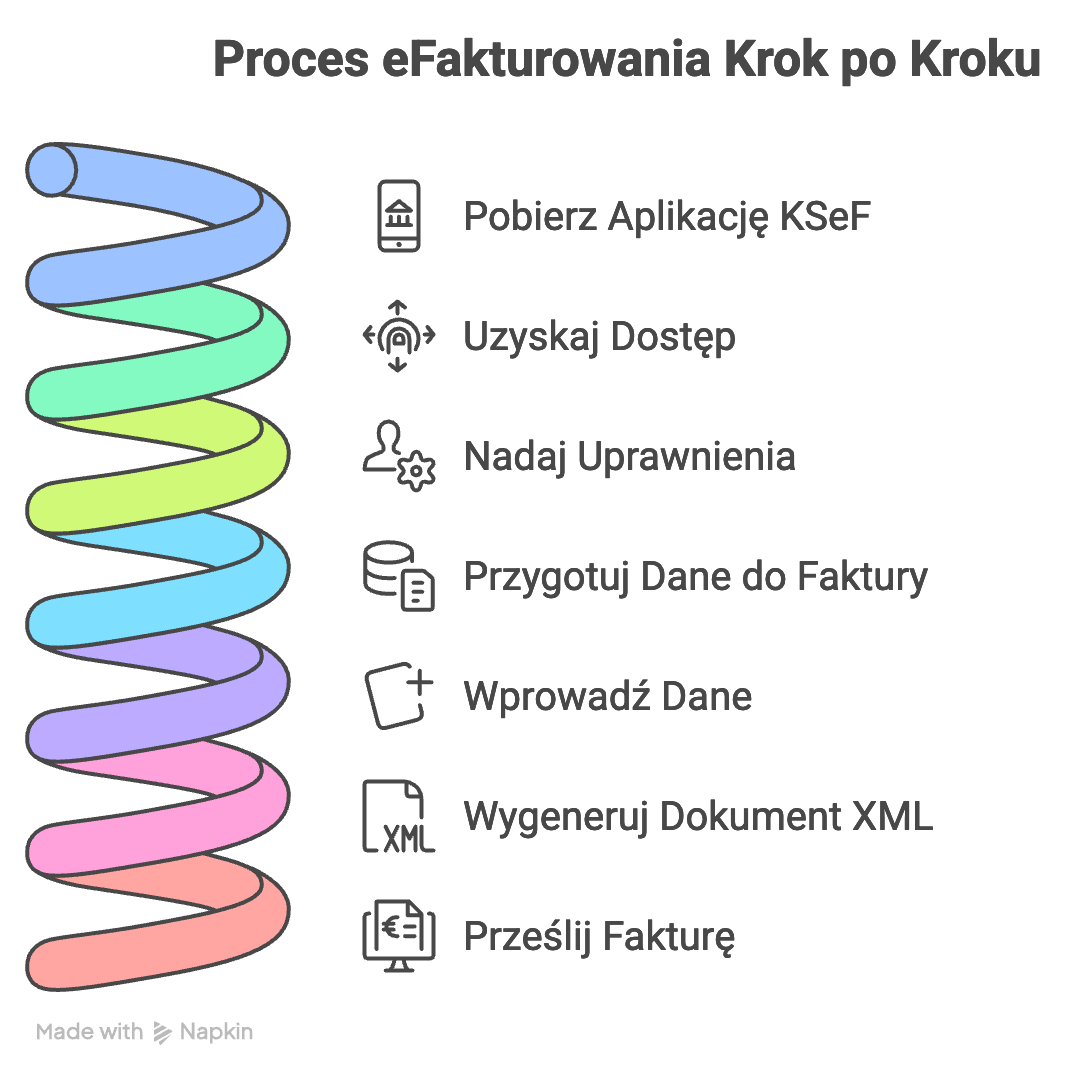

Przed pierwszym wystawieniem faktury należy zalogować się do systemu KSeF. Dostęp do systemu można uzyskać na kilka sposobów. Uzyskanie certyfikatu jest możliwe nie tylko przez samego przedsiębiorcę, ale także przez osobę przez niego wskazaną np. firmę zajmującą się obsługą księgowo-płacową. Pierwszym krokiem jest wejście w odnośnik “uwierzytelnij się w Krajowym Systemie e-Faktur”.

Zrzut ekranu ze strony: https://ksef.podatki.gov.pl/media/jxgjepcn/instrukcja-uwierzytelnienia-w-aplikacji-podatnika-ksef-20-wersja-testowa.pdf

Następnym krokiem jest dokonanie wyboru sposobu, w jaki podatnik będzie się logował. Do czasu wprowadzenie aplikacji w pełnej wersji funkcjonuje ona w wersji testowej, dlatego tymczasowo dostępna jest możliwość uwierzytelnienia testowego. Docelowo logowanie będzie możliwe przez użycie profilu zaufanego, kwalifikowanego podpisu, czy pieczęci kwalifikowanej.

Użycie profilu zaufanego to tak samo, jak w przypadku uwierzytelniania swojej tożsamości na większości portali rządowych, jedna z najczęściej wybieranych metod logowania do swojego konta.

Logowanie KSeF na stronie https://ksef.mf.gov.pl/web/login, umożliwi pracę zgodnie z nadanymi uprawnieniami. Ze względu na możliwość udzielenia uprawnień osobie trzeciej, np. księgowej ustawodawca udostępnił trzy poziomy dostępów:

- najwyższy stopień pozwala na udzielanie i odbieranie uprawnień dla innych osób, najczęściej ten rodzaj uprawnień pozostaje w rękach właściciela.

- średni stopień uprawnień pozwala na wystawianie faktur, które odbywa się w imieniu podatnika — ta rola najczęściej przypada księgowej firmy, czy zewnętrznej jednostce — biurze rachunkowemu

- najniższy stopień dostępu umożliwia przeglądanie faktur, ich odbieranie, ale bez możliwości ingerencji w ich teść, czy wysłania ich.

Dlatego pierwsze logowanie do systemu to tak zwane „logowanie właścicielskie”, które umożliwi w późniejszym etapie nadanie uprawnień innym osobom, zgodnie z decyzją właściciela, co do stopnia dostępu. (https://www.biznes.gov.pl/pl/portal/004651#2)

W przypadku spółek uzyskanie dostępu do KSeF jest możliwe poprzez złożenie formularza ZAW-FA w urzędzie skarbowym, jeżeli spółka nie ma pieczęci kwalifikowanej.

Warto już teraz wystawić swoje pierwsze faktury, korzystając z wersji demo, w ten sposób w bardzo prosto i szybko zapoznasz się z obowiązującymi zasadami wystawiania faktur. Od 1 lutego 2026 roku obowiązuje struktura logiczna e-faktury o nazwie FA(3), także każda faktura w tym i korygująca będzie musiała spełniać jej wymagania. (https://ksef.podatki.gov.pl/informacje-ogolne-ksef-20/faktura-ustrukturyzowana-i-struktura-logiczna-fa/).

Faktura FA(3), w nagłówku zawiera wszystkie dane dotyczące dokumentu od strony technicznej. Następnie na fakturze znajdują się dane dotyczące sprzedawcy i nabywcy. Jeżeli chodzi o dane liczbowe, znajdują się tam kwoty netto i brutto, wartość podatku. W stopce dokumentu zawrzeć można dodatkowe informacje.

Po dokonaniu zgłoszenia w elektronicznym Urzędzie Skarbowym najnowsza wersja e-faktury umożliwia dodanie załącznika. Załącznik nie może mieć innego formatu niż faktura, dodane pliki także muszą mieć format XML – nie dodasz pliku PDF, czy zdjęć z rozszerzeniem JPG. (https://ksef.podatki.gov.pl/informacje-ogolne-ksef-20/faktura-ustrukturyzowana-i-struktura-logiczna-fa/)

Wystawiając pierwszą e-Fakturę, należy liczyć się z tym, że zajmie to nieco więcej czasu, ponieważ konieczne jest podjęcie kilku decyzji m.in. dotyczących wyboru sposobu autoryzacji, jeżeli jest taka potrzeba, także nadania uprawnień.

Należy też pamiętać, że jeżeli chcesz spróbować wystawiania faktur w systemie, bez konsekwencji w przypadku popełnienia błędów, warto spróbować programu w wersji testowej, dostępnej od 15 listopada 2025, w tym wypadku możesz użyć prawdziwych danych służących do uwierzytelnienia. Jeżeli jednak chcesz poruszać się w sposób w pełni fikcyjny, skorzystaj z wersji oprogramowania demo udostępnioną 3 listopada 2025. (https://ksef.podatki.gov.pl/bezplatne-narzedzia-ksef-20/aplikacja-podatnika-ksef-20-wersja-przedprodukcyjna-demo/)

Co ważne, jeśli spróbujesz użyć aplikacji w okresie przejściowym, nie oznacza to, że od tej chwili będziesz mieć obowiązek wystawiania faktur w systemie. Obowiązek korzystania z KSeF pojawia się dopiero w momencie wejścia w życie ustawowych terminów. (https://ksef.podatki.gov.pl//pytania-i-odpowiedzi-ksef-20/)

Jak przygotować firmę do wdrożenia KSeF?

Przygotowanie firmy do wprowadzenia KSeF należy zacząć znacznie wcześniej, niż wskazują na to określone przez ustawodawcę terminy. Każda firma powinna przygotować zaplecze technologiczne — przygotować się od strony informatycznej. Niezbędne jest także pojęcie ważnych decyzji dotyczących tego, czy jednostka będzie korzystać z darmowego rządowego programu do faktur KSeF, czy jednak z komercyjnego, płatnego, który oferuje znacznie większe możliwości, a przede wszystkim wygodę.

Właściciel firmy musi zdecydować, czy sam będzie zajmował się wystawianiem faktur w systemie, czy może powierzy to zadanie innej osobie np. księgowej. Takie decyzje powinny zostać podjęte wcześniej, ponieważ np. uzyskanie dostępu przez spółkę, która nie posiada kwalifikowanej pieczęci, wiąże się z koniecznością złożenia do urzędu skarbowego formularza ZAW-FA.

Przygotowanie firmy do wdrożenia w życie KSeF to także konieczność inwestycji w wiedzę w tym zakresie pracowników, przede wszystkim zapewnienia szkoleń. Aktualizacji mogą wymagać także obsługa klienta, czy procedury sprzedażowe. Konieczne jest zapoznanie pracowników nie tylko ze sposobem wystawiania faktur w nowym systemie, ale także z obsługą nowych narzędzi, czy weryfikacją wpływających dokumentów.

Przepisy często ulegają transformacji, każdy zajmujący się księgowością ma tego świadomość, warto jednak podkreślić, że przy tak ogromnej zmianie, jaką jest wprowadzenie KSeF, trzeba być szczególnie wyczulonym na możliwość wprowadzania zmian przez ustawodawcę.

Takie skojarzenie jednoznacznie nasuwa się po analizie udostępnionych informacji, zwłaszcza że na rządowych wpisach dotyczących szczegółów systemu, często pojawiają się adnotacje „na tę chwilę”, „w obecnym brzmieniu”, należy więc ze szczególną starannością śledzić pojawiające się aktualizacje i wprowadzane zmiany.

Wprowadzenie nowego systemu fakturowania to najwyższy czas, na to, by wyprowadzić wszystkie zaległości księgowe, jeżeli takie masz, by zacząć funkcjonować w nowej księgowej rzeczywistości z czystą kartą.

Wdrożenie KSeF to ogromne wyzwanie technologiczne, organizacyjne, z którym powinien zapoznać się każdy przedsiębiorca. Warto dobrze wykorzystać okres przejściowy i bez żadnych konsekwencji i obowiązków zapoznać się z systemem, nawet wystawiając fikcyjne faktury. Wdrożenie KSeF do firm może być trudne i kłopotliwe, biorąc pod uwagę liczbę zmian i ogrom nowych przepisów. Poznanie z działaniem całego systemu wiąże się także z poznaniem wielu nowych aktów prawnych, które są naturalną konsekwencją wdrożenia w życie przedsiębiorców tak dużych zmian.

Warte rozważenia jest powierzenie prowadzenia księgowości księgowej z doświadczeniem, nawet jeżeli prowadzisz niedużą spółkę. Zdjęcie ze swoich barków tej części prowadzenia działalności pozwoli Ci skupić się na jej podstawowym celu.

FAQ

Nazywam się Magdalena Budniewska i jestem właścicielką biura rachunkowego Twoja Księgowa. Doświadczenie praktyczne zdobywałam od pierwszego roku studiów – w małych i dużych firmach. Ukończyłam studia licencjackie z Ekonomii na Akademii Finansów i Biznesu Vistula, a następnie magisterskie z Rachunkowości i Finansów na Uniwersytecie Warszawskim, kolejne kursy, godziny w ustawach, uzyskanie Certyfikatu Ministerstwa Finansów na usługowe prowadzenie ksiąg i rozpoczęcie procesu na uzyskanie tytułu Biegłego Rewidenta.