Przedsiębiorcy w naszym kraju nie mają łatwo. Liczba przepisów, jaką powinien znać każdy prowadzący działalność gospodarczą, może przyprawić o zawrót głowy. Konieczność przeprowadzenia inwentaryzacji jest jednym z nich. Jakie zasady inwentaryzacji obowiązują przedsiębiorców? Jak wygląda prawidłowy sposób przeprowadzenia inwentaryzacji, zgodny z przepisami? Na czym polega inwentaryzacja?

Dlaczego inwentaryzacja jest niezbędna dla każdej firmy i jak wpływa na wyniki finansowe?

Przejrzystość jest jednym z pojęć, które powinno znajdować się w słowniku każdej firmy. Inwentaryzacja jest nie tylko wymagana ze względu na obowiązujące przepisy, pozwala ona także na ukazanie całego obrazu finansów firmy, a także szybkie wyłapanie nieprawidłowości.

Czym jest inwentaryzacja, jakie są jej etapy, metody i cele? Przeczytaj!

Inwentaryzacja środków trwałych, czyli po prostu spis składników majątkowych firmy o charakterze trwałym, zapewnia zarządzającym kontrolę nie tylko nad tym co posiada, ale także nad wiekiem pojazdów, urządzeń. Dzięki temu np. z wyprzedzeniem można zaplanować wymianę sprzętu na nowy.

Najprościej ujmując, dokonując inwentaryzacji środków trwałych, można ustalić faktyczny stan majątku firmy — aktywów i pasywów. Proces ustalenia realnego, rzeczywistego stanu aktywów w firmie jest niezwykle istotny, to jeden z elementów prawidłowego prowadzenia ksiąg rachunkowych w przedsiębiorstwie.

Bez przeprowadzenia inwentaryzacji księgi rachunkowe nie są kompletne. Sporządzenie prawidłowego sprawozdania finansowego, a także wskazanie wyniku finansowego w sposób prawidłowy, jest możliwe z uwzględnieniem rzetelnego spisu z natury.

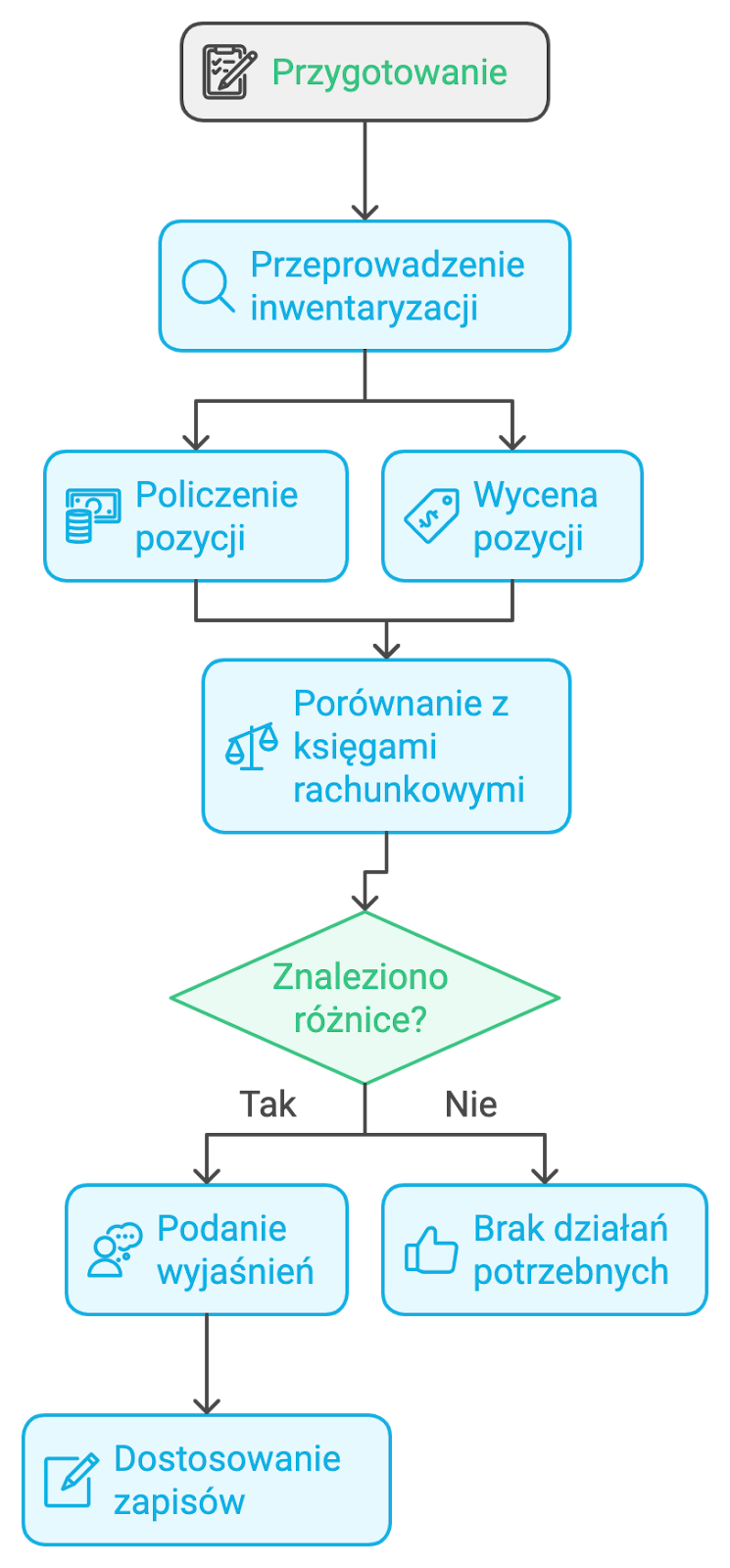

Przygotowanie do inwentaryzacji: krok po kroku

Wszystkie szczegóły dotyczące przeprowadzenia inwentaryzacji, terminów, jakie obowiązują, podatnicy mogą znaleźć w Ustawie o rachunkowości oraz w Krajowych Standardach Rachunkowości. W ustawie o rachunkowości inwentaryzacja znajduje się w rozdziale 3 (Dz.U.2023.0.120).

Spis z natury, uznaje się za podstawowy sposób przeprowadzania inwentaryzacji. Przedsiębiorcy dokonują spisu w ostatni dzień roku obrotowego, w większości przypadków przypada to na ostatni dzień roku kalendarzowego – 31 grudnia. Nie jest to jednak zasadą, ponieważ nie w każdej jednostce rok obrotowy i kalendarzowy się pokrywają.

Inwentaryzację można rozpocząć trzy miesiące przed końcem roku obrotowego, a jego koniec może przypadać najpóźniej na 15 dzień kolejnego roku obrotowego.

Zasada ta nie dotyczy spisu w drodze weryfikacji, tutaj datą przeprowadzenia inwentaryzacji jest jedynie ostatni dzień roku obrotowego. Inwentaryzacja roczna może być przygotowywana wcześniej, dzięki czemu do całego procesu można przygotować się na spokojnie i uniknąć pomyłek.

W określonych przypadkach inwentaryzacji można dokonać nawet raz na 4 lata. Jest to możliwe w przypadku środków trwałych znajdujących się na terenie trudno dostępnym np. strzeżonym. O takiej sytuacji można mówić, w kilku przypadkach, np. kiedy składnikami majątku firmy są takie środki trwałe, które są przedmiotem sporu, wtedy zamiast spisu z natury przygotowuje się spis w drodze weryfikacji. W tej metodzie inwentaryzacji dokonuje się jedynie spisu opartego na porównaniu dokumentów. Brane pod uwagę są tu dokumenty źródłowe oraz dane zaczerpnięte z ksiąg rachunkowych, które dotyczą obiektów, które są inwentaryzowane.

Sposób przeprowadzenia inwentaryzacji i sposób jej dokumentowania, należy dopasować do specyfiki prowadzanej przez firmę działalności, jak i jej wielkości. Na przedsiębiorcach nie ciąży obowiązek sporządzenia instrukcji przeprowadzania inwentaryzacji, jednak szczególnie w przypadku większych jednostek sporządzenie takiego dokumentu może okazać się bardzo pomocne.

Co ważne, każda firma, która kończy swoją działalność, powinna mieć w swoich dokumentach inwentaryzację, przeprowadzoną w dniu jej zamknięcia. Firmy, których działalność jest zawieszona, zwolnione są z obowiązku przeprowadzania inwentaryzacji.

Jak prawidłowo wykonać inwentaryzację? Proces inwentaryzacji krok po kroku

Przygotowanie do przeprowadzenia inwentaryzacji powinno obejmować wyposażenie w odpowiedni sprzęt i przede wszystkim oprogramowanie, wszystko jednak jest uzależnione od wielkości jednostki, w której przeprowadzana jest inwentaryzacja. Konieczne może okazać się użycie terminalu, czy specjalnych kolektorów. Przeprowadzający inwentaryzację, w większych jednostkach najczęściej korzystają z dedykowanego oprogramowania.

O tym jak wygląda inwentaryzacja, decyduje komórka odpowiedzialna za jej przeprowadzenie. Ogólnie przyjmuje się, że polega ona na przeprowadzeniu spisu z natury z uwzględnieniem ilości. Niezbędne jest także dokonanie wycen poszczególnych pozycji.

Kolejnym krokiem jest porównanie uzyskanych wartości z zapisami widniejącymi w księgach rachunkowych, a w przypadku wystąpienia różnic, konieczne jest sporządzenie stosownego wyjaśnienia, z czego one wynikają oraz dokonanie rozliczenia tych rozbieżności.

Warto podkreślić, że jako środki trwałe rozumie się nie tylko nieruchomości, maszyny, czy środki transportu urządzenia, do środków trwałych zalicza się także m.in. wartości niematerialne i prawne.

Co zrobić z wynikami inwentaryzacji? Korekta i aktualizacja ewidencji środków trwałych

Kiedy już wiesz, jak wygląda inwentaryzacja, warto zastanowić się, w jaki sposób można wykorzystać uzyskane wyniki. Korekta oraz przeprowadzenie aktualizacji ewidencji środków trwałych jest jednym z ostatnich etapów przeprowadzenia inwentaryzacji.

Powiązanie wyników inwentaryzacji z zapisami widniejącymi w księgach rachunkowych jest obowiązkowe, a powstałe w tym zakresie różnice koniecznie należy wyjaśnić. W ten sposób relacja między dokumentacją (księgami rachunkowymi) a stanem faktycznym jest przejrzysta. Najogólniej mówiąc realny, fizyczny stan majątku firmy, a zapisy zawarte w dokumentacji powinny być spójne i takie same.

Każda powstająca różnica wymaga wskazania przyczyn rozbieżności. Można tu mówić o dwóch rodzajach sytuacji — niedoborze i nadwyżce. To, w jaki sposób różnice ukazane w procesie przeprowadzenia inwentaryzacji będą rozliczone, pozostaje w gestii organu kierowniczego np. zarządu.

Konto mówiące o „Niedoborach, szkodach i nadwyżkach”, powinno wykazywać salo 0 zł.

Czy inwentaryzacja to remanent?

Inwentaryzacja i remanent to pojęcia często używane zamiennie, chociaż nie do końca jest to prawidłowe. Każdy, kto rozumie, na czym polega inwentaryzacja wie, że to pojęcie jest szersze niż remanent, remanent jest bowiem rodzajem inwentaryzacji.

Kiedy rozpatrujemy różnice-remanent a inwentaryzacja, warto poznać definicje obu pojęć. Sprawdzenie stanu realnego posiadanego majątku firmy to inwentaryzacja, jedną z metod jej przeprowadzenia jest spis z natury, czyli remanent. W tej metodzie zlicza się w sposób fizyczny – majątek firmy jest policzony, zmierzony, zważony.

W praktyce remanent najczęściej jest obowiązkowy w przypadku większości działalności, a inwentaryzacja, której remanent stanowi jedynie część jest obowiązkowa najczęściej dla największych firm – najprościej ujmując dla tych, które prowadzą pełną księgowość. Inwentaryzacja to proces o znacznie większym zasięgu, tutaj dokonuje się nie tylko policzenia, ale także oszacowania wartości składników majątku.

Można więc powiedzieć, że każdy remanent można uznać za inwentaryzację, natomiast nie każda inwentaryzacja jest remanentem.

Zarówno brak przeprowadzenia remanentu, jak i brak wywiązania się z obowiązku związanego z inwentaryzacją wiąże się z odpowiedzialnością – jest zagrożony karą najczęściej grzywny. Obowiązek inwentaryzacji zazwyczaj dotyczy największych podmiotów, a konsekwencje niewywiązania się z niego mogą być znacznie dotkliwsze. (Dz.U.2023.0.120 t.j. – Ustawa z dnia 29 września 1994 r. o rachunkowości art.77)

Dlaczego warto zlecić inwentaryzację profesjonalistom i jakie korzyści z tego wynikają?

Przeprowadzenie inwentaryzacji jest obowiązkowe. Jest to jeden z ważnych elementów prowadzenia księgowości w firmie. Podobnie jak w przypadku rozliczenia z fiskusem, Zakładem Ubezpieczeń Społecznych niezwykle istotne jest dotrzymanie określonych przez prawo terminów.

Im większa firma i jej majątek, tym przeprowadzenie inwentaryzacji jest trudniejsze i bardziej czasochłonne. Jako że nie istnieje uniwersalny wzór inwentaryzacji środków trwałych, można tu mówić o pewnej dowolności. Konieczne jest jedynie umieszczenie w dokumencie niezbędnych elementów.

Zaletą skorzystania z profesjonalistów jest to, że przeprowadzą cały proces szybko, sprawnie, zdejmując w ten sposób ogromny ciężar z ramion właścicieli firmy. W przypadku wystąpienia różnic to kierownik jednostki, w której jest przeprowadzana inwentaryzacja, musi podpisać protokół ich rozliczenia.

Sklasyfikowanie i zamieszenie we właściwych pozycjach w księgach rachunkowych wniosków, nie jest łatwe. Nieprawidłowe prowadzenie ksiąg rachunkowych w firmie może wiązać się z poważnymi konsekwencjami. Inwentaryzacja to także jeden z elementów księgowości firmy, jej prawidłowe przeprowadzenie i zaksięgowanie niezbędnych pozycji może być weryfikowane w trakcie kontroli.

Inwentaryzacja jest ważna dla funkcjonowania firmy. Sposób jej przeprowadzenia oraz czas jej trwania jest w pełni uzależniony od specyfiki danej działalności i wielkości firmy. Tak jak w większości przypadków, warto do tematu inwentaryzacji podejść indywidualnie. Na podstawie danych zawartych m.in. w wyniku inwentaryzacji możliwe jest ustalenie rzetelnego wyniku finansowego.

Jeżeli potrzebujesz pomocy w inwentaryzacji lub z wynikami inwentaryzacji — skorzystaj z naszego biura rachunkowego. Jesteśmy tutaj, aby Ci pomóc!

Nazywam się Magdalena Budniewska i jestem właścicielką biura rachunkowego Twoja Księgowa. Doświadczenie praktyczne zdobywałam od pierwszego roku studiów – w małych i dużych firmach. Ukończyłam studia licencjackie z Ekonomii na Akademii Finansów i Biznesu Vistula, a następnie magisterskie z Rachunkowości i Finansów na Uniwersytecie Warszawskim, kolejne kursy, godziny w ustawach, uzyskanie Certyfikatu Ministerstwa Finansów na usługowe prowadzenie ksiąg i rozpoczęcie procesu na uzyskanie tytułu Biegłego Rewidenta.