Roczna działalność firmy, ukazana przez pryzmat finansów, to ogólna definicja sprawozdania finansowego. Obowiązek przygotowania takiego dokumentu ciąży na wielu podmiotach. By prawidłowo złożyć sprawozdanie, należy dokładnie przestrzegać obowiązujących terminów. Samo złożenie sprowadzania finansowego może odbyć się bezpłatnie, a korzystając z instrukcji krok po kroku, można przejść bezproblemowo przez cały proces.

Kto jest zobowiązany do składania sprawozdania finansowego?

Te podmioty, które są zobowiązane do prowadzenia ksiąg rachunkowych oraz te, które nie zostały do tego zobligowane zgodnie z zapisami ustawy o rachunkowości, ale same wybrały taką możliwość, mają obowiązek sporządzenia sprawozdania finansowego.

Nie ma tu więc ogólnego wyróżnienia, że obowiązek ten ciąży na spółkach jawnych, czy komandytowych, ani że dotyczy jednoosobowych działalności gospodarczych. W tym ujęciu to metoda, jaką przyjęto do ewidencjonowania, decyduje o tym, czy firma ma obowiązek tworzenia sprawozdań finansowych.

W przypadku spółek jawnych i partnerskich, które nie osiągnęły przychodów wyższych niż równowartość 2 milionów euro, obowiązek może na nich nie ciążyć. W takim wypadku istnieje możliwość złożenia oświadczenia, w którym podmiot wykaże, że obowiązek sporządzenia sprawozdania finansowego go nie dotyczy. Firmy mają czas na złożenie tego dokumentu do 6 miesięcy, od końca roku obrotowego. Warto podkreślić, mimo że najczęściej terminy te się pokrywają, nie jest to zasadą — rok obrotowy, to kolejne 12 następujących po sobie miesięcy kalendarzowych, nie koniecznie musi to być rok kalendarzowy. W przypadku, kiedy rok obrotowy i kalendarzowy jednak się pokrywają datą kończącą rok obrotowy, jest 31 grudnia.

Bez względu na to, czy firma została zarejestrowana stacjonarnie, czy w systemie istnieje możliwość złożenia oświadczenia o braku konieczności złożenia sprawozdania, w dedykowanym repozytorium dostępnym na rządowej stronie.

Dokonanie złożenia sprawozdania w ten sposób jest korzystne z punktu widzenia finansowego.

Korzystanie z dedykowanego formularza zwalnia z obowiązku złożenia wniosku o wpis wzmianki, która będzie mówiła o braku obowiązku złożenia sprawozdania finansowego, które jest płatne. Od 2020 roku obowiązek sporządzania tego dokumentu obejmuje także te organizacje, które nie są wpisane do rejestru KRS, ale są podatnikami CIT. Dotyczy to np. związków zawodowych, czy stowarzyszeń.

Sprawozdanie finansowe — do kiedy?

Na szczęście dopełnienie obowiązku nie jest trudne. Najważniejsze jest to, by dopilnować właściwych terminów. W przypadku roku obrotowego, który mieści się w roku kalendarzowym, sprawozdanie za rok poprzedni należy przygotować do 31 marca.

Kolejne 3 miesiące (do ostatniego dnia czerwca) są czasem na zatwierdzenie dokumentu. Od zatwierdzenia masz 15 dni na złożenie Sprawozdania w KRS, czyli możesz to zrobić najpóźniej 15 lipca.

Jak złożyć sprawozdanie finansowe?

Żeby złożyć sprawozdanie finansowe, należy wejść na stronę internetową Ministerstwa Sprawiedliwości https://ekrs.ms.gov.pl/rdf/rd/. Kolejnym krokiem jest zalogowanie się, by zyskać dostęp do wszystkich funkcji systemu. Jeżeli są to nasze pierwsze odwiedziny na tej stronie, konieczne będzie założenie konta.

Elektroniczne sprawozdania finansowe są podpisywane przez kierownika, a także osobę odpowiedzialną za prowadzenia ksiąg w firmie, często jest to główna księgowa. W przypadku, kiedy kierowaniem firmą zajmuje się wieloosobowy organ, niezbędne jest uzyskanie przynajmniej jednego podpisu od osoby wchodzącej w jego skład.

Co więcej, pozostali członkowie tego organu składają oświadczenia o tym, że wymagania zawarte w ustawie firmy zostały spełnione, albo składają oświadczenie o odmowie złożenia takiego oświadczenia.

Krok nr 1

Po zalogowaniu należy kliknąć „przygotowanie i składanie zgłoszeń”, następnym krokiem jest uruchomienie opcji umieszczonej na niebieskim prostokącie „dodaj zgłoszenie”.

Po rozwinięciu tej opcji otworzy się okienko wyszukiwarki KRS, klikamy „Szukaj”.

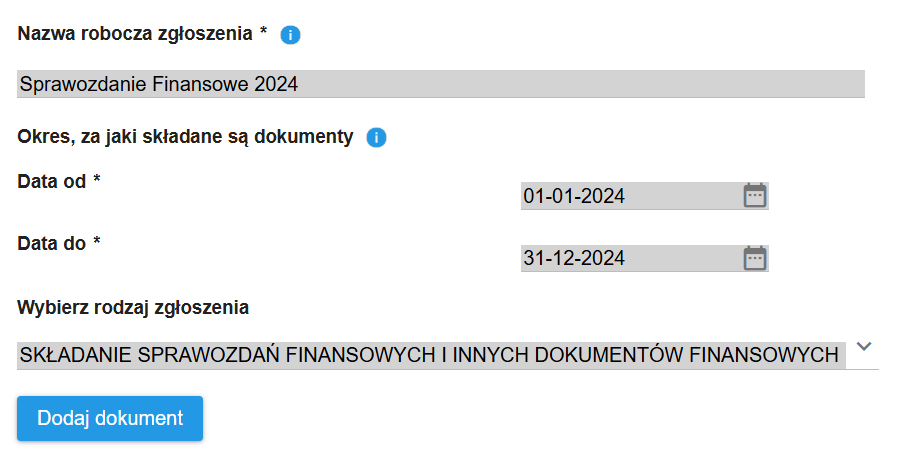

Krok nr 2

Na szarym pasku mamy miejsce na wpisanie okresu, za który będzie składane sprawozdanie, a także jego nazwy. Pod opcją „wybierz rodzaj zgłoszenia” wybieramy „składanie sprawozdań finansowych i innych dokumentów finansowych”. Następnie klikamy niebieski kafelek „dodaj dokument”.

Krok nr 3

Rozwinięcie opcji dodania dokumentu spowoduje pojawienie się formularza. Konieczne jest dodanie daty, kiedy sprawozdanie zostało sporządzone, jego rodzaju — roczne sprawozdanie finansowe. W tym kroku będziemy dodawać załączniki takie jak:

- sprawozdanie finansowe za ubiegły rok obrotowy. Plik musi mieć format XML. Niezbędne jest uzyskanie wszystkich niezbędnych podpisów. W pierwszej kolejności dokument podpisują osoby korzystające z ePuap, a dopiero później, stosujący podpis kwalifikowanego.

- postanowienie o zatwierdzeniu rocznego sprawozdania finansowego, lub podjęta w tym względzie uchwała. W tym wypadku dodawany dokument może mieć format PDF. Wspólnicy mogą podpisać się na tym dokumencie odręcznie.

- pokrycie straty albo podział zysków, podobnie jak w przypadku uchwały o zatwierdzeniu sprawozdania, można podpisać odręcznie, dokument załączamy także w formacie PDF (jeżeli wspólnicy stworzyli dokumenty uchwały o zatwierdzeniu i podziale zysków w jednym PDF, w takiej sytuacji w obu przypadkach należy wgrać ten sam dokument)

- sprawozdanie z prowadzonej działalności (dokument dodajemy w formacie PDF, powinien być podpisany przez wszystkich członków zarządu ePuapem)

W tabeli pod kafelkiem „dodaj dokument” powinniśmy widzieć listę czterech dokumentów.

Krok nr 4

Jeżeli chcemy dołączyć dodatkowe dokumenty, wybieramy „Tak”, w odpowiedzi na dotyczące tego pytanie. Jeżeli nie chcemy tego robić, wybieramy „nie” i klikamy „dalej”.

Krok nr 5

W tym roku weryfikujemy dane. Konieczny jest wybór osoby, która ma złożyć podpis. Później niezbędne jest dokonanie wyboru tego, jakim rodzajem podpisu sprawozdanie będzie podpisane. Jeżeli ta osoba nie znajduje się obok, można wysłać taką informację do tej osoby.

Krok nr 6

Już po podpisaniu dokumentu wybieramy kafelek „wyślij zgłoszenie repozytorium DF”.

Niezłożenie sprawozdania finansowego konsekwencje

Sankcji, jakie mogą być nałożone na jednostki, które nie wywiążą się z obowiązku złożenia sprawozdania finansowego, może być kilka. Pierwszą z nich jest nałożenie grzywny na kierownika jednostki. Wysokość tej kary może wynieść do 720 dziennych stawek, minimalnie 10. Kierownik jednostki może zostać poddany karze ograniczenia wolności. Tutaj przedział czasowy wynosi od 2 miesięcy, do nawet 2 lat.

Organy państwowe mogą przeprowadzić postępowanie przymuszające, a także rozwiązać taką spółkę oraz wykreślić jej dane z Krajowego Rejestru Spółek. Może też wchodzić w grę ustanowienie kuratora. Do spółek, które nie spełniły obowiązku złożenia sprawozdania, wysyłane jest wezwanie do uzupełnienia w ciągu 7 dni.

Ważne! Przesłania e-sprawozdania finansowego dokonuje podatnik osobiście albo podmiot, który został przez podatnika do tego upoważniony. Brak złożenia wniosku nie ma usprawiedliwienia. Tutaj żadna sytuacja losowa, choroba, czy inna niezależna przyczyna nie mogą być wyjaśnieniem ani okolicznością łagodzącą.

Nazywam się Magdalena Budniewska i jestem właścicielką biura rachunkowego Twoja Księgowa. Doświadczenie praktyczne zdobywałam od pierwszego roku studiów – w małych i dużych firmach. Ukończyłam studia licencjackie z Ekonomii na Akademii Finansów i Biznesu Vistula, a następnie magisterskie z Rachunkowości i Finansów na Uniwersytecie Warszawskim, kolejne kursy, godziny w ustawach, uzyskanie Certyfikatu Ministerstwa Finansów na usługowe prowadzenie ksiąg i rozpoczęcie procesu na uzyskanie tytułu Biegłego Rewidenta.