Prowadząc firmę, przedsiębiorca musi mieć świadomość, że błędy w prowadzonej dokumentacji mogą w konsekwencji prowadzić do różnorodnych sankcji. Każda firma może być skontrolowana przez urzędników. Jak wygląda kontrola z urzędu skarbowego i jak się do niej przygotować?

Kontrola skarbowa a donos

Część informacji do urzędu skarbowego dociera jako donos. Za donos uważa się zgłoszenie przez osoby trzecie zawiadomienia do urzędu skarbowego o tym, że dany podatnik, według zgłaszającego, złamał obowiązujące przepisy. Jest to termin nieformalny.

Donosy spotyka się nie tylko w odniesieniu do urzędu skarbowego czy ZUS-u, ale także innych instytucji, np. policji. Kontrola US w firmie może być przeprowadzona na podstawie donosu.

Donosy składane są anonimowo lub jako zawiadomienie podpisane przez składającego. Dostarczenie takich informacji do urzędu skarbowego nie tylko przez innych obywateli, ale także przez inny urząd czy np. media, jest przez urzędników sprawdzane.

Niestety, nieodosobnionymi przypadkami są donosy składane przez sąsiadów, znajomych, byłych pracowników, czy kontrahentów. Nawet jeżeli urzędnicy otrzymali zgłoszenie podpisane nazwiskiem osoby dokonującej zgłoszenia, nie mają obowiązku ujawnienia jej danych osobie kontrolowanej.

Warto też pamiętać, że składający zawiadomienie, a często do takiego kroku dochodzi, kiedy jesteśmy pod wpływem silnych emocji, ma możliwość wycofania takiego zawiadomienia. Jeżeli jednak kontrola podatnika na jego podstawie została już wszczęta, wycofanie donosu nie zatrzyma jej biegu.

Kontrola z US z zaskoczenia, czy z zawiadomieniem?

Standardowe postępowanie obejmuje zawiadomienie podatnika o wszczęciu kontroli – najczęściej podatnik jest o niej zawiadamiany minimum 7 dni wcześniej. Postępowanie urzędników jest jednak uzależnione od kilku czynników i zależne od okoliczności.

Zasady przeprowadzania kontroli przez urząd skarbowy są regulowane przez przepisy. W Dzienniku Ustaw: Dz.U.2025.111 t.j. – Ustawa Ordynacja podatkowa: W przypadku wszczęcia kontroli z zawiadomieniem odbywa się ona w czasie między 7 a 30 dni od otrzymania zawiadomienia. Skrócenie tego czasu może się odbyć jedynie w sytuacji, w której kontrolowany wyraża na to zgodę.

Prawo dopuszcza także przeprowadzenie kontroli bez zapowiedzi. Jest to możliwe w kilku przypadkach. Mogą to być m.in.:

- brak zgłoszenia prowadzonej działalności, a co za tym idzie brak odprowadzania z tego tytułu podatków,

- prośba organu, który wszczął postępowanie dotyczące przestępstwa lub przestępstwa skarbowego,

- sytuacja, kiedy w grę wchodzą przepisy dotyczące finansowania terroryzmu czy „prania pieniędzy”,

- organ kontrolujący otrzymał informację, że kontrolowany ma na swoim koncie prawomocny wyrok, ponieważ dopuścił się przestępstwa skarbowego (zgodnie z Ustawą o rachunkowości z 1994 r., Dz.U. poz. 120, 295, 1598, a także z 2024 r. poz. 619 i 1685),

- przyczyną może być też brak adresu umożliwiającego skuteczne doręczenie pism.

Kontrola z urzędu skarbowego – rodzaje

Główne rodzaje kontroli, z jakimi musi liczyć się podatnik, jeżeli chodzi o podatki, to kontrola podatkowa, czynności sprawdzające oraz kontrola celno-skarbowa.

Jeżeli chodzi o kontrolę podatkową, to jest ona przeprowadzana przez urzędników skarbowych. Podczas jej przebiegu sprawdzane jest, czy podatnik wypełnia swoje obowiązki względem fiskusa. Kontrolowane jest to, czy podatnik rzetelnie wywiązuje się z obowiązku obliczania podatków i czy dokonywane na tej podstawie wpłaty z tytułu podatków są prawidłowe.

Czy zawsze musisz rejestrować swoją działalność? Sprawdź: https://twojaksiegowa-mb.pl/dzialalnosc-nierejestrowana-co-powinienes-niej-wiedziec/

Ważne, by każdy podatnik zdawał sobie sprawę z tego, że kontrola podatkowa może być tylko wstępem do dalszych procedur. Jeżeli urzędnicy znajdą nieprawidłowości, które uznają za poważne, kolejnym krokiem może być wszczęcie postępowania podatkowego. Nie jest to jednak postępowanie podejmowane z urzędu – muszą istnieć ku temu przesłanki.

Pomimo że historia konta każdego z nas objęta jest tajemnicą bankową, kontrola konta bankowego przez US jest możliwa po wszczęciu przez naczelnika urzędu skarbowego procedur umożliwiających wgląd.

Drugim rodzajem kontroli, z jaką może się spotkać podatnik, jest kontrola celno-skarbowa. Kontrolerzy w takim przypadku są pracownikami urzędu celno-skarbowego. W tym wypadku znacznie częściej dochodzi do kontroli bez wcześniejszego zawiadomienia.

Kontrolerzy urzędu celno-skarbowego mają bardzo szerokie kompetencje.

Wszczęcie kontroli następuje z urzędu i najczęściej odbywa się w miejscach związanych z prowadzoną działalnością. Zdarza się, że odbywa się ona w lokalu mieszkalnym. W tym wypadku za dzień rozpoczęcia kontroli uznaje się dzień doręczenia zawiadomienia.

Jakie dokumenty przygotować do kontroli z urzędu skarbowego?

Formalne przygotowanie do kontroli wymaga skompletowania pełnej dokumentacji. Urzędnicy mogą sprawdzić historię podatkową nawet 5 lat wstecz.

Termin ten jednak nie jest liczony od dnia złożenia deklaracji przez podatnika, tylko od końca roku podatkowego, na który przypadał termin płatności podatku. Np. zapłata podatku za 2020 rok przypadała do 30 kwietnia 2021 roku, więc 5 lat liczone jest od 31.12.2021 roku.

Kiedy sprawa dotyczy spraw karno-skarbowych, okres kontroli wstecz może się wydłużyć.

W sytuacji, kiedy wszczęte zostaje postępowanie karno-skarbowe, bieg okresu przedawnienia zostaje, w zależności od okoliczności, zawieszony albo przerwany (wtedy następuje tzw. reset). Jeżeli więc na skutek prowadzonego postępowania konto bankowe podatnika zostaje zajęte, wtedy bieg terminu przedawnienia zostaje przerwany.

Sama kontrola karno-skarbowa nie jest podstawą do zatrzymania biegu przedawnienia. Jednak w jej wyniku może nastąpić wszczęcie postępowania karnego skarbowego i dopiero ten fakt powoduje zawieszenie biegu tego terminu.

Zawiadomiony przez urzędników o terminie kontroli podatnik powinien przygotować pełną dokumentację firmy do kontroli.

Dla ułatwienia sprawy przedsiębiorcy ustawodawca w 2025 roku wprowadził zasadę umieszczania listy dokumentów niezbędnych do kontroli już na wezwaniu.

Należy jednak pamiętać, że taka lista ma charakter wstępny i wraz z przebiegiem kontroli może ulec zmianie. W zależności od wniosków i okoliczności powstałych w toku postępowania kontrolnego urzędnicy mogą wystąpić o udostępnienie dodatkowej dokumentacji.

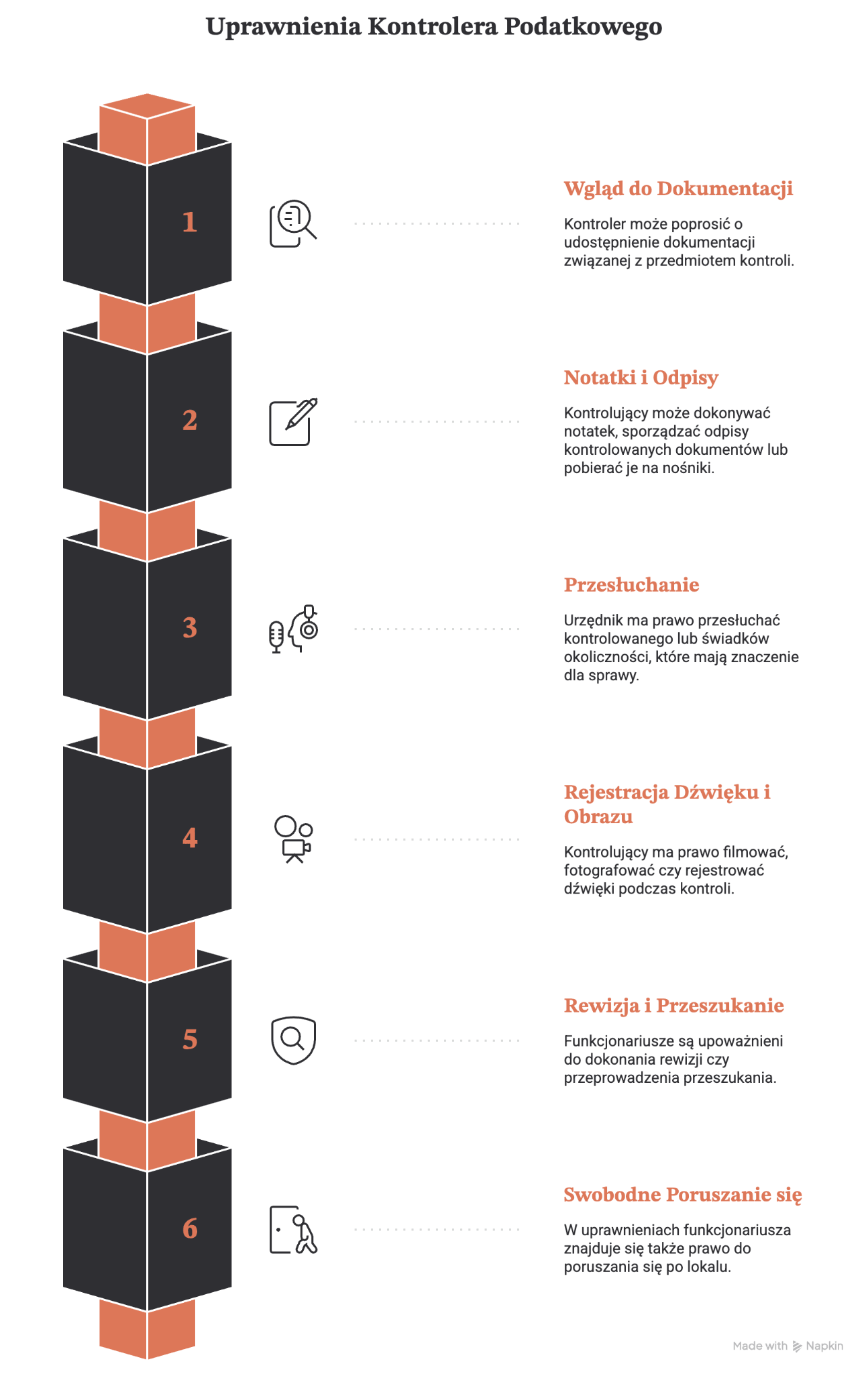

Jakie uprawnienia ma kontroler podatkowy?

Kontroler podatkowy, czyli urzędnik państwowy, ma nadane uprawnienia usankcjonowane w ustawie. W Ordynacji podatkowej (Dz.U. 1997 Nr 137 poz. 926 z dnia 29.08.1997 r.), w art. 286 § 1, szczegółowo określono uprawnienia kontrolera przysługujące podczas toczącej się kontroli.

O uprawnieniach kontrolujących mówi także art. 64 – [Uprawnienia kontrolujących] – Krajowa Administracja Skarbowa (Dz.U.2025.1131 t.j.).

Najbardziej podstawowym uprawnieniem kontrolera podczas toczącej się kontroli jest wgląd do dokumentacji. Kontroler może poprosić o udostępnienie dokumentacji związanej z przedmiotem kontroli. Dokumentami mogą być rachunki, faktury czy ewidencje.

Kontrolujący może dokonywać notatek, sporządzać odpisy kontrolowanych dokumentów lub pobierać je na nośniki, jeżeli dokumentacja firmy prowadzona jest w sposób elektroniczny.

Jeżeli kontrola tego wymaga, urzędnik ma prawo przesłuchać kontrolowanego lub świadków okoliczności, które mają znaczenie dla sprawy.

Kontrolujący ma prawo filmować, fotografować czy rejestrować dźwięki podczas kontroli.

Funkcjonariusze w trakcie przeprowadzanej kontroli są upoważnieni do dokonania rewizji czy przeprowadzenia przeszukania. W uprawnieniach funkcjonariusza znajduje się także prawo do poruszania się po lokalu.

Etapy kontroli skarbowej

Najogólniej mówiąc, w przebiegu kontroli celno-skarbowej wyróżnić możemy cztery główne etapy:

- zawiadomienie o przeprowadzeniu kontroli lub jej wszczęcie bez zawiadomienia,

- czynności kontrolne i sprawdzające,

- sporządzenie protokołu podsumowującego kontrolę,

- zakończenie kontroli, postępowanie korygujące lub odwołanie podatnika.

Pierwszy etap kontroli różni się, ponieważ nie każda kontrola rozpoczyna się od zawiadomienia. Kiedy kontrola ma być wszczęta bez zawiadomienia lub doręczenie zawiadomienia jest nieskuteczne, kontrolerzy po prostu przechodzą do wszczęcia swoich czynności sprawdzających.

Kolejny etap to dokonanie przez urzędników kontroli. Ta część kontroli wymaga od podatnika udostępnienia niezbędnych do tego celu dokumentów. Najczęściej są to umowy leasingowe, umowy najmu lokali, deklaracje VAT, księgi rachunkowe oraz rejestry.

W tej części czynności sprawdzających kontrolerzy nie tylko dokonują analizy otrzymanych dokumentów, ale mogą też m.in. przesłuchać świadków, dokonać oględzin środków trwałych czy zabezpieczyć pojawiający się w toku postępowania materiał dowodowy.

Ostatnim dniem kontroli podatkowej jest moment doręczenia protokołu z przeprowadzonych czynności kontrolnych.

Teraz już w rękach podatnika pozostaje decyzja, czy zgadza się z zawartymi w protokole zapisami, czy składa od tej decyzji odwołanie. Na ten krok ma 14 dni.

Jeżeli w ciągu 14 dni nie zostanie złożone odwołanie od decyzji kontrolnych, podatnik powinien zastosować się do wszystkich zawartych w decyzji wniosków. Może to obejmować na przykład konieczność złożenia korekty deklaracji podatkowej oraz wpłatę przelewem należności wraz z odsetkami.

Jeżeli w wyniku kontroli podatnikowi wskazano błędy wymagające złożenia korekty swojego zeznania, a nie odwołał się od tej decyzji ani nie dokonał niezbędnej korekty zeznania oraz wynikającej z tego tytułu wpłaty zaległości, z urzędu następuje przekształcenie czynności kontrolnych w postępowanie podatkowe.

Jak można odwołać się od decyzji wydanej na podstawie przeprowadzonej kontroli podatkowej?

Po otrzymaniu decyzji urzędu skarbowego, która została wydana w wyniku przeprowadzonej kontroli, podatnik ma możliwość odwołania się.

Odwołanie od decyzji należy złożyć w formie pisemnej w ciągu 14 dni od jej otrzymania. Takie pismo składa się w urzędzie skarbowym, który wydał decyzję, ale dokument jest kierowany do organu wyższego stopnia. W praktyce najczęściej jest to Izba Administracji Skarbowej.

Wszystkie niezbędne elementy, jakie powinno zawierać pismo odwoławcze, zapisane są w ustawie Ordynacja podatkowa (Dz.U.2026.622 t.j.), art. 220–229 – Odwołanie od decyzji podatkowej.

Są to jednak wskazówki ogólne, ponieważ każda sprawa jest indywidualna. W odwołaniu podatnik powinien zawrzeć swoje żądania oraz zarzuty wobec decyzji wydanej przez urząd.

Kontrola US – jak skarbówka wybiera podmioty do kontroli?

W urzędach skarbowych na terenie całego kraju znajdują się działy odpowiadające za kontrolę podatników. Nie są to jedynie jednostki stacjonarne, pracujące na terenie urzędu i kontrolujące jedynie składaną przez podatnika dokumentację. Bardzo prężnie działają także jednostki analityczno-sprawdzające, pracujące w terenie, czyli fizycznie udające się do siedziby firm.

Praca takiego działu polega na zdobyciu możliwie największej liczby informacji dotyczących jednostek gospodarczych. Tutaj mowa nie tylko o zdarzeniach gospodarczych, ale także o innych sytuacjach, które mogą zrodzić podejrzenie, że podatnik uzyskuje więcej środków niż te, które wykazuje w zeznaniach do urzędu skarbowego.

Monitorowane są nie tylko faktury, które podatnik wystawia czy otrzymuje, ale także inne jego wydatki.

Każdy podatnik, który kupuje np. pojazdy czy nieruchomości, musi mieć na nie pokrycie finansowe pochodzące z legalnego źródła.

Najlepiej zobrazuje to przykład:

Jeżeli sprzedaż została zrealizowana gotówkowo, urząd może zainteresować się, skąd podatnik miał taką kwotę pozwalającą na zakup pojazdu. Jeżeli finansowanie nastąpiło przez kredyt, np. gotówkowy, podatnik będzie musiał okazać właściwą umowę. Jeżeli zakup nastąpił z oszczędności, konieczne będzie wskazanie ich źródła.

Możliwe, że zakup został dokonany np. ze środków pochodzących ze spadku czy darowizny. Należy jednak pamiętać, że otrzymanie spadku lub darowizny (sprawdź jak udzielić darowizny zgodnie z prawem: https://twojaksiegowa-mb.pl/jak-udzielac-darowizn-w-prosty-i-przemyslany-sposob/) to sytuacje, kiedy po stronie podatnika leży konieczność zgłoszenia tego faktu do urzędu skarbowego. Przy tak dużej kwocie, nawet jeżeli została ona przekazana od najbliższych osób, by uniknąć zapłaty podatku, konieczne jest terminowe zgłoszenie otrzymania darowizny czy nabycia spadku w urzędzie.

Jeżeli podatnik zaniedba ten obowiązek i w określonym ustawowo terminie nie złoży wymaganych prawem deklaracji, to nawet w przypadku dziedziczenia w pierwszej linii pokrewieństwa brak złożenia formularza SD-Z2 może spowodować konieczność zapłaty podatku od nabycia spadku w wysokości, jakby został on otrzymany od osoby obcej, wraz z należnymi odsetkami.

Przytoczony przykład obrazuje, że podczas kontroli firmy, przeprowadzanej całkowicie z innego powodu, mogą przy okazji wyjść na światło dzienne inne nieprawidłowości, do których często z niewiedzy dopuściliśmy. Tutaj pomoc wykwalifikowanej, znającej przepisy księgowej już na tym etapie okazuje się nieoceniona i pozwala do tego typu zaniedbania i błędów nie dopuścić.

Co to jest KAS?

Omówienie tematu, jakim jest kontrola skarbówki, wymaga też wyjaśnienia terminu „KAS” oraz obowiązującej w niej struktury.

Krajowa Administracja Skarbowa (KAS) to twór, który powstał z dniem 1 marca 2017 roku, łącząc funkcjonujące do tej pory trzy piony działalności urzędowej w jeden. Do tego czasu administracja podatkowa, Służba Celna i kontrola skarbowa działały obok siebie ze średnią skutecznością, podjęto więc decyzję o reformie, której celem jest połączenie wszystkich pionów w jeden. Takie działanie miało na celu lepszą współpracę i łatwiejszy obieg informacji.

W obecnej formie szefem Krajowej Administracji Skarbowej jest Sekretarz Stanu, który podlega bezpośrednio właściwemu ministrowi odpowiadającemu za finanse publiczne. Na terenie kraju pracuje 16 dyrektorów, którym podlegają już bezpośrednio naczelnicy urzędów skarbowych oraz naczelnicy urzędów celno-skarbowych.

Te zmiany z jednej strony nadają urzędnikom więcej kompetencji, jednak z drugiej strony podatnicy otrzymali nowe możliwości, by naprawić swoje błędy. W październiku 2025 roku podatnik zyskał możliwość wprowadzenia korekty swojej deklaracji – ma na to 14 dni od chwili, w której otrzymał wyniki kontroli celno-skarbowej. Takie połączenie organów ma ograniczać formalności i przyspieszać cały proces kontrolny.

Rola księgowej podczas kontroli skarbowej

Jeżeli sam prowadzisz księgowość w swojej firmie, w przypadku kontroli pozostajesz sam ze wszystkimi wątpliwościami i dylematami. Zupełnie inaczej wygląda sytuacja, jeżeli współpracujesz z księgową.

W przypadku kontroli z urzędu skarbowego rola księgowej jest kluczowa. To księgowa przygotowuje całą dokumentację wymaganą przez urzędników.

Księgowa wytłumaczy Ci zawiłości związane z dokumentacją i nawet jeżeli to biuro będzie reprezentować Twoje interesy w kontaktach z urzędnikami, dobrze, żebyś także był zorientowany.

Pracownicy biura rachunkowego znają Twoją sytuację podatkową – to księgowa przygotowuje Twoje deklaracje, rozliczenia, czy zeznania roczne. W tym wypadku rola podatnika ogranicza się do rzetelnego dostarczania niezbędnej dokumentacji do biura.

Co od czasu wprowadzenia Krajowego Systemu e-Faktur jest zdecydowanie prostsze, ponieważ jeżeli nadałeś swojej księgowej uprawnienia, ona sama zobaczy, jakie faktury wystawiono dla Twojej firmy.

Przepisy Ordynacji podatkowej dopuszczają możliwość przeprowadzenia kontroli w różnych miejscach, nie tylko w siedzibie firmy. Jedną z opcji może być nawet przeprowadzenie kontroli w siedzibie biura księgowego – jeżeli Twoja umowa z księgową obejmuje taką ewentualność.

Takie rozwiązanie jest bardzo wygodne z praktycznego punktu widzenia, ponieważ to właśnie księgowa przechowuje i archiwizuje dokumentację Twojej firmy. Oczywiście przedsiębiorca może też przenieść dokumentację z biura księgowego na czas trwania kontroli w wybrane przez siebie miejsce.

Wszystko jest uzależnione od sposobu, w jaki biuro księgowe archiwizuje i przechowuje dokumentację – czy jest to sposób klasyczny, papierowy, czy nowoczesny, elektroniczny.

Często jednak, ze względu na brak możliwości wydzielenia osobnego miejsca pracy oraz ograniczoną powierzchnię w biurze rachunkowym, gdzie przeprowadzenie kontroli mogłoby się wiązać z zaburzeniem rytmu pracy biura księgowego, kontrola odbywa się w miejscu prowadzenia działalności lub w urzędzie, za zgodą przedsiębiorcy.

Szukasz księgowej? Sprawdź nas!

FAQ

Nazywam się Magdalena Budniewska i jestem właścicielką biura rachunkowego Twoja Księgowa. Doświadczenie praktyczne zdobywałam od pierwszego roku studiów – w małych i dużych firmach. Ukończyłam studia licencjackie z Ekonomii na Akademii Finansów i Biznesu Vistula, a następnie magisterskie z Rachunkowości i Finansów na Uniwersytecie Warszawskim, kolejne kursy, godziny w ustawach, uzyskanie Certyfikatu Ministerstwa Finansów na usługowe prowadzenie ksiąg i rozpoczęcie procesu na uzyskanie tytułu Biegłego Rewidenta.